Kako izračunati investicioni projekat. Investicioni projekat u Excel-u sa primerima za proračun Prognoza finansijskih pokazatelja i pokazatelja uspešnosti projekta

Pokazatelji uspješnosti projekta, koje ćemo razmotriti u ovom članku, pomoći će vam da kompetentno procijenite izglede za ulaganje u određeni projekt i objektivno potvrdite svoju prognozu.

Naučićeš:

- U koju svrhu procjenjuju investicione projekte?

- Koji indikatori učinka postoje?

- Koji se finansijski pokazatelji koriste u evaluaciji investicionih projekata.

- Kako se procjenjuje projekat.

- Kako se izračunavaju pokazatelji finansijskog učinka projekata?

- Koje greške treba izbjegavati pri procjeni pokazatelja uspješnosti projekta.

Glavni finansijski pokazatelji efektivnosti projekta

Savremeni trendovi u privredi omogućavaju široko privlačenje investitora za dinamičniji i uspješniji razvoj poslovnih projekata. Akumuliranje investicionih sredstava kroz njihovo plasiranje u perspektivne projekte omogućava ostvarivanje profita. Međutim, da biste izvukli maksimum iz svoje investicije, morate pažljivo procijeniti šta se nalazi na investicionom tržištu. Ova procjena uključuje korištenje različitih tehnika ekonomske analize. Svaki investicioni projekat sadrži izradu faznog programa i plana ulaganja kapitala koji dolazi od investitora sa konačnim rezultatom u vidu dobiti. Prilikom procjene investicionog projekta potrebno je dobiti detaljan odgovor na sljedeća pitanja:

- Koliko je profitabilno preduzeće koje privlači investicije;

- Koliko će vremena trebati projektu da povrati uloženo?

- Koliko su dobro razvijeni rizici u uloženoj niši?

Glavni kriterijumi za efektivnost investicionog projekta su:

- neto sadašnja vrijednost (neto sadašnja vrijednost), ili NPV;

- interna stopa povrata (IRR);

- modificirana interna stopa povrata (MIRR);

- indeks profitabilnosti (PI);

- period povrata početnih ulaganja (PP);

- diskontovani period povrata (DPP);

- ponderisana prosječna stopa povrata na investiciju (ARR).

Neki ekonomisti, kada analiziraju efikasnost projekta koji privlači investicije, ne koriste sve gore opisane indikatore. Da bi se snašli, samo treba da izračunaju tri ili četiri najvažnija. Naravno, na mogućnost detaljne analize utiče i pravac u kome se planira investicija.

Indikatori uspješnosti projekta se reflektuju na određeni subjekt koji prihvata investicije, što je regulisano Metodološkim uputstvima. Na primjer, mogu uključivati:

- određenoj kompaniji;

- pravnom ili fizičkom licu koje investira;

- neograničenom broju dioničara;

- na druge, složenije strukture;

- na budžete različitih nivoa;

- društvu u cjelini.

Naravno, postoje određene razlike u kriterijumima po kojima se ocjenjuje efikasnost projekta za svaku od gore navedenih grupa ljudi ili pojedinaca.

- negodovanje javnosti u slučaju uspješne implementacije projekta (podrazumijeva analizu uticaja rezultata na privredu, ekologiju i socijalnu sferu);

- efektivnost projekta u smislu finansijske komponente za njegovog organizatora (u kojoj mjeri je konačni rezultat kompenzirao i premašio njegov troškovni dio, omogućavajući maksimalno korištenje njegovih rezultata).

Preliminarna procjena efikasnosti projekta se provodi kako bi se obezbijedila određena garancija njegove izvodljivosti, proučili interesi svih potencijalnih investitora - predstavnika bankarskog sektora, kompanija, dioničara, multiindustrijskih udruženja, saveznih i lokalnih budžeta. Trebalo bi da odražava:

- stepen efikasnosti preduzeća koja učestvuju u investicionom projektu (efikasnost samog projekta za potonje);

- investicijska aktivnost dioničara koji učestvuju u projektu;

- efektivnost aktivnosti struktura koje pružaju regionalno, sektorsko, nacionalno ekonomsko i drugo rukovodstvo;

- budžetska efikasnost – učešće državnih organa u vidu uključivanja rashodnih i prihodnih stavki budžeta svih nivoa.

Pokazatelji uspješnosti investicionih projekata

Prilikom razvoja i promocije ideje investicionog projekta, kompanija mora predstaviti unutrašnje i eksterne aspekte investicione atraktivnosti projekta kako bi:

- nemojte pogriješiti u izboru investitora;

- odabrati najefikasnije uslove kreditiranja (ulaganja);

- izabrati povoljne uslove osiguranja rizika.

Najzainteresovanija osoba za proučavanje pokazatelja uspješnosti projekta je, naravno, investitor. Štaviše, učešće u samo jednom investicionom projektu možda neće nadoknaditi investiciju, pa se često odluka o ulaganju donosi kada se istovremeno ocenjuje više projekata.

U takvoj situaciji procjenjuju se sljedeće:

- efektivnost investicionih projekata koji nisu međusobno povezani (učešće u jednom ne ometa niti je u suprotnosti sa učešćem u drugom);

- efikasnost projekata koji često imaju dijametralno suprotne šeme implementacije (učešće u jednom isključuje učešće u drugom).

Na osnovu postojećih metoda, možete procijeniti jedan projekat ili izvršiti proračune za nekoliko predloženih projekata kako biste odabrali najprikladniji.

Investiciona atraktivnost projekata koji imaju šansu da budu podržani od strane države procenjuje se primenom Metodologije za izračunavanje indikatora i primene kriterijuma za efektivnost regionalnih investicionih projekata, koja je odobrena naredbom Ministarstva regionalnog razvoja Ruske Federacije br. 493 od 30. oktobra 2009. godine.

Praktičar kaže

Kreirajte jedinstveni algoritam za procjenu efektivnosti investicionih projekata

Dmitry Kalaev,

Zamenik generalnog direktora preduzeća Naumen, Moskva

Radi objektivnosti, preporučljivo je apstrahovati mehanizam za odabir kandidata za ulaganje. To se radi na sljedeći način: izrađuju se propisi za pripremu investicionog projekta, a posebno se razvija obrazac poslovnog plana. Međutim, projekti koji se prijavljuju za ulaganje predstavljaju se prema jedinstvenoj šemi. Njihova procjena se također vrši nepristrasno.

Kriterijumi za odabir projekata su sljedeći:

- Usklađenost sa strateškim smjernicama i profilom osnovne djelatnosti preduzeća. U ovom slučaju, čak i ako profitabilnost projekta nije najveća, njegova implementacija će biti prioritet.

- Odnos između planirane profitabilnosti projekta i potencijalnih rizika tokom njegove realizacije. Dobro strukturisana finansijska politika preduzeća uvek treba da vodi računa o činjenici da što je veća profitabilnost proizvodnje, to su, po pravilu, veći rizici koji je prate. A analiza rizika se mora sprovoditi sistematski.

- Uzimajući u obzir dostupnost specijalizovane proizvodnje, stručno osposobljenog kadra i menadžmenta, finansijskih sredstava neophodnih za uspješnu realizaciju projekta.

Dešava se da je broj projekata pod strateškom kontrolom generalnog direktora toliki da „srodni“ mogu stvoriti poteškoće u vođenju glavnog posla.

Osnovni indikatori za procjenu efektivnosti projekta

Količina početnih informacija direktno zavisi od faze u kojoj se procenjuje efikasnost projekta. Međutim, opće informacije trebaju uključivati:

- glavni problem koji projekat mora da reši;

- karakteristike proizvodnih objekata i tehnologija koje se koriste, struktura proizvedenog proizvoda (roba, usluga);

- datume početka i završetka projekta, vreme potrebno za izradu projektne dokumentacije, informacije o ekonomskim resursima regiona.

- At priprema paketa dokumenata za privlačenje investitora potrebno je navesti:

- vrijeme projekta (početak-finiš);

- ukupan iznos potrebnog finansiranja;

- planirani finansijski rezultat kako se projekat razvija, raščlanjen po godinama;

- skupi dio proizvodnje po godini realizacije projekta.

- U sledećoj fazi je neophodno detaljna opravdanost ulaganja. Da biste to učinili, morate dati izračun pokazatelja ekonomske efikasnosti projekta:

- investicioni fondovi moraju biti vezani za vrijeme i faze rada. Potrebno je detaljno strukturirati tehnološke karakteristike radova koji se izvode (inženjering, konstrukcija i montaža, korištenje stacionarne, mobilne opreme i sl.);

- planirani prihod nakon pokretanja projekta, sa naznakom vremenskih perioda.

- Faza studije izvodljivosti provodi se prema Metodološkim preporukama i uključuje:

- informacije o projektu i potencijalnim investitorima;

- ekonomsko okruženje projekta;

- efikasnost implementacije projekta;

- udio finansiranja investitora;

- udio finansiranja iz poslovnih aktivnosti;

- novčani tok iz finansijskih aktivnosti.

Opće informacije o projektu trebaju sadržavati:

- profil proizvodnje koja se stvara, asortiman proizvoda (radova, usluga);

- geografski položaj preduzeća;

- tehnološke karakteristike proizvodnje, spisak uključenih resursa, kao i način na koji će biti organizovana prodaja proizvedenih proizvoda.

Za procjenu stepena učešća svakog investitora, moraju se dati podaci o sastavu kompanije i njenom osoblju. Ako zaposleni imaju više specijalnosti, svi moraju biti naznačeni uz detaljan opis obavljenog posla.

Za investitore koji su se već odlučili u fazi poravnanja, preporučljivo je imati detaljne informacije o kreditnoj sposobnosti, obimu proizvodnje i osoblju.

Naime, da bismo imali predstavu o potencijalu preduzeća investitora, potrebno je poznavati njegov proizvodni kapacitet, fizički predstavljen određenim vrstama proizvoda, tehnološkim procesima koji se koriste u ovom preduzeću i odgovarajućom flotom opreme. . Korisne bi bile informacije o obimu proizvodnog prostora, potencijalu amortizacije, dostupnosti kvalifikovanog osoblja, nematerijalnim dobrima predstavljenim sertifikatima, licencama, patentima i autorskim sertifikatima.

Kada je za realizaciju projekta potrebna registracija pravnog lica kao akcionarskog društva, bit će potrebni podaci o veličini odobrenog kapitala i detaljni podaci o sastavu dioničara.

Uzimajući u obzir različit doprinos (finansijski, kadrovski, materijalni) svakog učesnika u koncesiji, različit nivo odnosa među njima, podaci o njima moraju sadržavati detaljno sve opisane elemente. Pored toga, potrebno je utvrditi unutrašnje i eksterne organizacione i ekonomske uslove za mogućnost realizacije projekta.

Informacije o ekonomskom okruženju projekta uključuju:

- procijenjenu procjenu opšteg indeksa inflacije, kao i prognozu apsolutne ili relativne (u odnosu na opšti indeks inflacije) dinamike cijena pojedinih dobara (usluga) i materijala za cijeli period projekta;

- očekivane fluktuacije deviznih kurseva ili indeksa interne devizne inflacije za čitav period realizacije projekta;

- informacije o sistemu oporezivanja.

Učinkovitost projekta se ocjenjuje tokom navedenih datuma početka i završetka projekta, koji se poklapa sa završetkom njegove implementacije.

U određenim vremenskim periodima akumuliraju se informacije koje će se kasnije koristiti za izračunavanje pokazatelja ekonomske efikasnosti projekta. Ovi segmenti ili koraci proračuna t su označeni brojevima (0, 1, ...). Vremenski interval u obračunskom periodu se mjeri u godinama ili dijelovima godine i računa se od fiksnog momenta t 0 = 0, koji se uzima kao baza. Trajanje koraka može se podesiti proizvoljno.

Tipične greške u izračunavanju indikatora uspješnosti projekta

Prilikom proučavanja pokazatelja investicione atraktivnosti projekta, morate biti izuzetno oprezni da ne napravite grešku, za koju ćete naknadno morati skupo platiti.

Greške dolaze u nekoliko kategorija, na primjer one povezane s pristrasnom procjenom rizika:

- kada je procijenjeni obim prodaje gotovog proizvoda (rezultat ulaganja) precijenjen u odnosu na stvarne;

- kada nedovoljno promišljena marketinška strategija ne omogućava maksimalnu pokrivenost potrošača.

- Greške uzrokovane pogrešnim izborom metodologije proračuna projekta (kada se rezultat dobijen realizacijom projekta zamijeni rezultatom osnovne djelatnosti kompanije). Ove greške najčešće nastaju u projektima koji imaju za cilj restrukturiranje ili reorganizaciju preduzeća (ili grupe preduzeća), ili kada se proizvodnja potpuno novog proizvoda organizuje u multiindustrijskim kompanijama.

Glavna greška ovih projekata je upotreba metode čistih procjena učinka kompanije umjesto inkrementalnih ili komparativnih metoda.

- Greške povezane sa finansijskim i ekonomskim proračunima:

- netačan obračun sastava investicionih (jednokratnih) troškova za projekat;

- greške zbog potcjenjivanja izvora finansiranja i netačne prognoze dugovanja projekta;

- greške povezane sa netačno predviđenim troškovima amortizacije za projekat (takve greške se prave u 90% projekata);

- greške zbog potcjenjivanja poreznog opterećenja projekta.

Prilikom izračunavanja vremena investicionog projekta i njegove profitabilnosti, važno je ne pogriješiti u određivanju:

Troškovi opreme

Prava cijena opreme ovisi o pravilnom određivanju njene količine, vrste i konfiguracije. Morate se unaprijed uvjeriti u njen kvalitet, kao i da se uzmu u obzir svi režijski troškovi, a ne samo nabavna cijena.

Period implementacije projekta

Na tajming projekta značajno utiče organizacija isporuke i montaže opreme (da li je bilo kašnjenja), te da li je bilo kvarova u fazi pokretanja proizvodnje. Da bi se osigurala maksimalna efikasnost, neophodno je da se investicije primaju u zadatom roku iu optimalnom obimu.

Obim proizvodnje i prodaje

Preporučljivo je u poslovni plan uključiti najmanje dvije prodajne prognoze: nepovoljnu i uspješnu. Tada, s obzirom na određene realnosti, greška neće biti toliko uočljiva.

Troškovi

Potrebno je pažljivo razmotriti i detaljizirati tekuće troškove investicionog projekta. Provjerite sredstva koja su uključena u fond zarada, troškove energije itd. Kada materijale i sirovine isporučuju strani partneri, potrebno je provjeriti da li se u obračunima uzima u obzir kurs.

I na kraju, vršimo kvalitativnu i kvantitativnu analizu potencijalnih rizika kako bismo minimizirali njihov uticaj na ekonomsku efikasnost projekta.

Praktičar kaže

Da biste smanjili greške u proračunima, koristite softver

Anastasia Martyanova,

Finansijski direktor Donskoy Confectioner LLC

Obično proračune pokazatelja uspješnosti investicionih projekata vrše ekonomske službe zainteresovanih kompanija. Kako bi izbjegli greške u proračunima, zaposleni u takvim službama moraju:

- pravilno uzeti u obzir neto sadašnju vrijednost;

- objektivno prognozirani prihodi od prodaje sa grafičkim prikazom iznosa za izvještajni period i sl.;

- adekvatno izračunati diskontnu stopu, uzimajući u obzir makroekonomske pokazatelje;

- osigurati da nema grešaka prilikom izračunavanja premije rizika;

- Kompetentno sastavite budžet za projekat.

Da bi se poboljšao kvalitet i pouzdanost proračuna potrebnog iznosa ulaganja, ima smisla dodijeliti posebno odjeljenje koje će se baviti ovim pitanjima. Tada će i planiranje i kontrola biti „u jednoj ruci“ (pogledajte „Kako organizirati rad odjela za investicije“). Ako govorimo o pripremi velikih projekata sa velikim brojem količina, bolje je koristiti ne samo kancelarijske programe poput Excela, već i softverske pakete čiji je profil pravljenje prognoza investicionih projekata. Ovi programi značajno smanjuju rizik od grešaka u proračunu.

Informacije o stručnjacima

Dmitrij Kalaev, Zamjenik generalnog direktora Naumena, Moskva. Kompanija Naumen je domaća kompanija specijalizovana za izradu softverskih sistema za poslovne i državne agencije. Stvoren 2001. Bavi se ne samo pisanjem i razvojem, već i implementacijom i održavanjem softverskih projekata baziranih na vlastitim rješenjima. Naumenove usluge koriste telekom operateri, banke, finansijske grupe, kompanije teške industrije, trgovinski i proizvodni holdingi i državna preduzeća. Osoblje - 230 ljudi.

2.4. Projektno finansiranje. Ekonomska efikasnost implementacije projekta i procjena rizika.

Planirano je da se projekat finansira početnim ulaganjem kupca (investitora), što odgovara procenjenoj ceni projekta - 18.090,55 hiljada rubalja. Očekivana isplativost projekta je 1 godinu (komercijalna preduzeća će početi sa radom odmah nakon puštanja objekta u rad - kupac planira prodati poslovni prostor i stanove i dobiti jednokratni prihod, takođe se pretpostavlja da će stambeni fond biti 100% zauzet - kupovina novih stanova od strane stanara - u roku od 6 mjeseci nakon isporuke objekta).

Stambeni odjel stambenog kompleksa Perekrestok predviđen je za 20 stanova - 10 dvosobnih i 10 trosobnih stanova ukupne stambene površine 1.540,98 m2. Ukupna stambena površina 3-sobnih stanova je 924,90 m2, 2-sobnih 616,08 m2. Ukupna površina poslovnog prostora je 290,56 m2.

Procijenjeni trošak:

2-sobni stan - 31,9 hiljada rubalja

3-sobni stan - 38,1 hiljada rubalja.

Poslovni prostor - 36,7 hiljada rubalja.

Ukupno, predviđeni prihod od kupčeve prodaje stambeno-poslovnog kompleksa po planiranim cijenama bit će:

Ext. = 31,9 * 616,08 + 38,1 * 924,9 + 36,7 * 290,56 = 65.661,9 hiljada rubalja.

Izračunajmo finansijske pokazatelje projekta (Tabela 9)

Tabela 9. Proračun finansijskih pokazatelja projekta.

| Indeks | Iznos, hiljada rubalja |

|

|

Prihodi od prodaje ulaganja građevinski projekat | ||

|

Fiksni troškovi | ||

|

Varijabilni troškovi | ||

|

Trošak projekta (red 2 + red 3) | ||

|

Bruto profit (stranica 1 – strana 4) | ||

|

Omjer profitabilnosti (strana 5/stranica 1), % |

Što se tiče profitabilnosti, projekat je zauzeo visoku poziciju. Izračunat ćemo bruto maržu projekta i također pronaći tačku rentabilnosti.

1) Bruto marža (GM) je mjera efikasnosti proizvodnih aktivnosti kompanije.

Očigledno, što je VM veći, to bolje.

U našem slučaju proračun je dao sljedeće rezultate:

Za ovaj investiciono-građevinski projekat:

TB = 10458,2 / (65661,9 – 7632,35) * 65661,9 = 11 819,14 hiljada rubalja.

To jest, čak i uz primjetno smanjenje prihoda, projekt ima određenu marginu sigurnosti.

Prilikom procjene uspješnosti ulaganja, obično se izračunavaju ovi indikatori: NPV (neto sadašnja vrijednost), IRR (interna stopa prinosa) i PI (indeks povrata ulaganja).

Metoda za izračunavanje NPV je da se sumiraju moderne (trenutno preračunate) vrijednosti neto efektivnih novčanih tokova za sve intervale planiranja tokom perioda istraživanja.

Za jednokratnu investiciju, izračun neto sadašnje vrijednosti može se predstaviti sljedećim izrazom:

i – diskontna stopa (0% - povrat projekta nije duži od godinu dana, popust se ne primjenjuje). Za ovu opciju projekta: IC = 18.090,55 R1 = 65661,9

NPV = (65661,9/1) – 18090,55 = + 47 571,35 (Vrijednost indikatora se poklopila sa pokazateljem bilansne dobiti zbog nedostatka diskontiranja u kratkom roku)

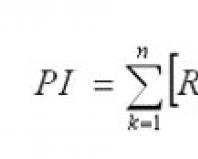

Indeks povrata ulaganja (PI) usko je povezan sa indikatorom neto savremene vrijednosti investicija, ali nam, za razliku od potonjeg, omogućava da odredimo ne apsolutnu, već relativnu karakteristiku efikasnosti ulaganja. Indeks povrata ulaganja (PI) za jednokratnu investiciju izračunava se pomoću sljedeće formule:

gdje je IC ukupni investicijski troškovi projekta.

gdje je IC ukupni investicijski troškovi projekta.

Indeks povrata ulaganja odgovara na pitanje: koliki je nivo prihoda ostvarenog projektom po jedinici kapitalne investicije.

Za jednokratna ulaganja ovaj pokazatelj je jednak:

PI puta = 65.661,9 / 18.090,55 = 3,63

Stopa povrata interne investicije (IRR)

Interpretativno značenje interne stope prinosa je da se odredi maksimalni trošak kapitala koji se koristi za finansiranje investicionih troškova, pri čemu vlasnik (nosilac) projekta ne trpi gubitke.

Interna stopa povrata (IRR) se izračunava iterativnim odabirom diskontne stope tako da neto sadašnja vrijednost investicionog projekta postane nula. Odabiru se dvije vrijednosti diskontnog faktora pri kojima funkcija NPV mijenja svoj predznak i koristi se formula:

IRR = i1 + NPV(i1) / (i2 - i1)

i1 – diskontna stopa po kojoj neto sadašnja vrijednost ima negativnu vrijednost

i2 je posljednja diskontna stopa po kojoj NPV ima pozitivnu vrijednost

U ovom slučaju, izračunavanje IRR-a nije praktično, jer se ne očekuje promjena diskontne stope tokom godine implementacije projekta.

U ovom članku ćemo razmotriti glavne indikatore za procjenu učinkovitosti ulaganja u projekte. Posebno ćemo razmotriti izračun sljedećih pokazatelja investicionog projekta:

- Neto sadašnja vrijednost – NPV (Neto sadašnja vrijednost)

- Indeks diskontirane profitabilnosti - DPI (indeks diskontirane profitabilnosti)

- Indeks profitabilnosti – PI (Indeks profitabilnosti)

- Interna stopa povrata -IRR (Interna stopa povrata)

- Modificirana interna stopa povrata - MIRR (Modified Internal Rate of Return)

- Ponderisani prosječni trošak kapitala – WACC (Weight Average Cost of Capital)

- Period povrata – PP (Period povrata)

- Discounted Playback Period -DPP (Period reprodukcije s popustom)

- Integralna sadašnja vrijednost – GPV (Bruto sadašnja vrijednost)

- Jednostavan povrat ulaganja - ARR (računovodstvena stopa povrata)

NPV, neto sadašnja vrijednost

Neto sadašnja vrijednost je jedan od najvažnijih pokazatelja za izračunavanje efektivnosti investicionog projekta koji se koristi u analizi investicija. Izračunava se kao razlika između diskontovane vrijednosti novčanih primitaka od investicionog projekta i diskontovanih troškova projekta (investicije). Izračunato po formuli:

gdje:

n – zbir broja perioda.

DPI, indeks diskontovane profitabilnosti

Indikator se izračunava tako što se sav vremenski diskontirani prihod od ulaganja podijeli sa svim diskontiranim ulaganjima u projekat. Formula za izračunavanje indikatora:

gdje:

CFt – novčani tok od investicionog projekta u periodu t;

It – troškovi investicionog projekta u periodu t;

r- diskontna stopa;

n – zbir broja perioda.

PI, indeks profitabilnosti

Prikazuje relativnu profitabilnost investicionog projekta po jedinici investicije. Formula za izračunavanje indikatora:

PI=NPV/I

IRR, interna stopa povrata

Ovo je diskontna stopa (IRR=r) po kojoj je NPV= 0 ili, drugim riječima, stopa po kojoj su diskontovani troškovi jednaki diskontiranim prihodima. Interna stopa povrata pokazuje očekivanu stopu povrata na projekat. Jedna od prednosti ovog indikatora je mogućnost poređenja investicionih projekata različitog trajanja i obima. Investicioni projekat se smatra prihvatljivim ako je IRR>r (diskontne stope). IRR se izračunava pomoću formule u nastavku:

gdje:

CFt – novčani tok od investicionog projekta u periodu t;

It – troškovi investicionog projekta u periodu t;

r je diskontna stopa (ponekad se naziva i stopa barijere);

n – zbir broja perioda.

MIRR, modificirana interna stopa povrata

Promijenjena interna stopa povrata, uzimajući u obzir mogućnost reinvestiranja pozitivnih novčanih prihoda od investicionog projekta. MIRR indikator se može koristiti kao zamjena za klasični interni indikator stope povrata. Projekat se smatra prihvatljivim ako je MIRR >r (diskontne stope)

gdje:

CFt – novčani tok od investicionog projekta u periodu t;

It – troškovi investicionog projekta u periodu t;

d – stopa reinvestiranja (kamatna stopa na mogući reinvestirani prihod investicionog projekta)

r je diskontna stopa (ponekad se naziva i stopa barijere);

n – zbir broja perioda.

WACC, ponderisani prosječni trošak kapitala(mjereno u %)

Indikator karakteriše trošak kapitala. WACC se izračunava pomoću formule:

WACC=Coc*Soc* Cbc *Sbc*(1-T)

gdje:

Coc je trošak vlasničkog kapitala u procentima;

Cbc - trošak pozajmljenog kapitala u procentima;

Soc - udio akcijskog kapitala u procentima;

Sbc - udio pozajmljenog kapitala u procentima;

Stopa poreza na dobit.

PP, period povrata

Period povrata pokazuje vrijeme tokom kojeg će prihod od ulaganja u investicioni projekat biti jednak troškovima istog. Koristi se sa indikatorima NPV i IRR za procjenu efikasnosti investicionih projekata. Izračunato pomoću formule:

gdje:

T uredu isplativost – period povrata za troškove projekta (investicije)

CFt – novčani tok od investicionog projekta u periodu t;

I0 – početni troškovi;

n – zbir broja perioda.

DPP, sniženi period povrata

Indikator koji odražava broj perioda povrata za ulaganja u investicioni projekat dat u trenutnom trenutku. Ispod je formula za izračunavanje DPP-a.

gdje:

CFt – novčani tok od investicionog projekta u periodu t;

I0 – iznos početnih troškova;

r- diskontna stopa;

n – zbir broja perioda.

GPVIntegralna sadašnja vrijednost

To je rijedak pokazatelj investicijske analize koji pokazuje pravu diskontiranu korisnost ulaganja. Izračunato pomoću formule:

GPV=NPV + LV x D

gdje:

NPV - neto sadašnja vrijednost;

Trošak likvidacije NN;

D-faktor popusta.

ARR, jednostavnoprofitabilnostulaganja

Indikator je obrnut od perioda povrata ulaganja u investicioni projekat (PP). Formula za izračun:

ARR=NP/I

gdje:

NP-neto dobit;

I-investicije u projekat.

Prešli smo na završni razgovor u seriji “Poslovno planiranje”.

Ključni pokazatelji učinka je čitav sistem ocjenjivanja koji pomaže organizaciji da odredi postizanje strateških i taktičkih ciljeva. Njihovo korištenje pruža mogućnost organizaciji da ocijeni svoju poziciju i pomogne u procjeni implementacije svoje strategije.

Indikatori uspješnosti poslovnog projekta su:

- Profit

- Profitabilnost

- Marža finansijske snage

- Period povrata - PBP,

- Prihvaćena diskontna stopa –D

- Diskontirani period povrata - DPBP

- Neto sadašnja vrijednost - NPV

- Interna stopa povrata - IRR

- Rok otplate pozajmljenih sredstava - RP

- Koeficijent pokrića duga kredita (otplata pozajmljenih sredstava)

Glavni indikator učinka svako preduzeće jeste profit, kao najvažniji pokazatelj uspješnosti organizacije.

Sledeći indikator koji karakteriše efikasnost preduzeća je profitabilnost.

Profitabilnost znači profitabilnost, profitabilnost preduzeća.

Profitabilnost je rezultat proizvodnog procesa.

Glavni pokazatelji profitabilnosti su:

1). Profitabilnost proizvoda i prodaje

2). Povrat ulaganja preduzeća

3). Povrat na imovinu

4). Profitabilnost proizvodnje

5). Ukupna profitabilnost

Formira se pod uticajem faktora koji se odnose na:

— sa povećanom efikasnošću obrtnog kapitala

- smanjenje troškova

— povećanje profitabilnosti proizvoda i pojedinačnih proizvoda.

Profitabilnost i profit– indikatori koji jasno odražavaju efikasnost preduzeća, racionalnost korišćenja resursa preduzeća, profitabilnost oblasti delatnosti (proizvodnja, poslovanje, investicije itd.).

Na osnovu nivoa profitabilnosti može se proceniti dugoročno blagostanje preduzeća, tj. sposobnost preduzeća da zaradi dovoljan povrat ulaganja.

Za dugoročne poverioce investitora koji ulažu novac u osnovni kapital preduzeća, profitabilnost je pouzdaniji pokazatelj od pokazatelja finansijske stabilnosti i likvidnosti, utvrđenih na osnovu odnosa pojedinačnih bilansnih stavki.

Dakle, možemo zaključiti da pokazatelji profitabilnosti karakterišu finansijske rezultate i efikasnost preduzeća.

REFERENCA:

Profit – Ovo je dio prihoda koji ostaje nakon nadoknade svih troškova proizvodnje i plasmana proizvoda.

Profitabilnost je profitabilnost preduzeća ili poslovne aktivnosti. Profitabilnost se izračunava jednostavno: to je količnik dobiti podijeljen sa troškovima ili potrošnjom resursa.

Profitabilnost- ovo je stanje preduzeća kada iznos prihoda od prodaje proizvoda pokriva troškove proizvodnje i prodaje ovih proizvoda.

(kratka tabela za primjer)

| Naziv indikatora | Jedinica mjerenja |

20__ godine (razred) |

20__ godine (prognoza) |

| Obim poreskih olakšica u budžeta svih nivoa, TOTAL Uključujući: UTII (USN) NDFL |

|||

| Prihodi od prodaje radova i usluga | |||

| Profitabilnost aktivnosti ( omjer dobiti i troškova) | |||

| Prosječan broj zaposlenih radno, ukupno ( implementirati projekat sa obračunskim rezultatom). uključujući: po ugovorima o radu po građanskopravnim ugovorima |

|||

| Prosječna mjesečna plata jedan radnik – stvarno planirano |

|||

| Režim oporezivanja (STS, UTII, na osnovu patenta) | |||

Prag profitabilnosti

Prag profitabilnosti je takav prihod od prodaje pri kojem preduzeće nema gubitak, ali još nema dobit.

Prag profitabilnosti je pokazatelj koji karakteriše obim prodaje proizvoda pri kojem je prihod preduzeća od prodaje proizvoda (radova, usluga) jednak svim njegovim ukupnim troškovima. Odnosno, to je obim prodaje pri kojem poslovni subjekt nema ni dobit ni gubitak.

Prag profitabilnosti određuje se formulom:

PR=Zpost/((VR-Zper)/VR),

gdje je PR prag profitabilnosti,

Zpost - fiksni troškovi,

Zper – varijabilni troškovi,

VR – prihod od prodaje.

Analiza osjetljivosti i profitabilnosti.

Veličina dobiti i gubitaka u velikoj mjeri zavisi od nivoa prodaje, što je obično vrijednost koju je teško sa sigurnošću predvidjeti. Da bi se znalo koji nivo prodaje će biti potreban za postizanje profitabilnosti preduzeća, potrebno je analizirati određene faktore. To će nam omogućiti da odredimo broj jedinica proizvoda ili usluga koje je potrebno prodati da bismo došli do tačke rentabilnosti – poslovanju bez dobiti ili gubitka.

Možda mislite da vam analiza rentabilnosti omogućava da odgovorite na pitanje: „Koliko proizvoda trebate prodati da bi kompanija postala profitabilna?“ Kada se proizvodi prodaju, dio prihoda ide za pokrivanje fiksnih troškova:

Ovaj dio, koji se naziva bruto dobit, jednak je prodajnoj cijeni minus direktnim troškovima. Stoga, da bi se izvršila analiza, bruto dobit se mora pomnožiti sa brojem prodatih proizvoda: tačka rentabilnosti se postiže kada ukupna bruto dobit postane jednaka fiksnim troškovima.

minimalni obim proizvodnje i prodaje proizvoda pri kojem će se troškovi nadoknaditi prihodima, a proizvodnjom i prodajom svake naredne jedinice proizvoda preduzeće počinje da ostvaruje dobit. Tačka rentabilnosti može se odrediti u jedinicama proizvodnje, u monetarnom smislu, ili uzimajući u obzir očekivanu profitnu maržu.

Formula tačke preloma:

TB =(V x PZ) / (V – PZ)

B – prihod

FZ – fiksni troškovi

PR - varijabilni troškovi

Grafikon rentabilnosti

TB- isplativost - _______ m 3

IN– prihod – _________ rub. u godini.

N– obim proizvodnje – ________ rub. u godini.

Zper– varijabilni troškovi – _________ rub. u godini.

Plata– fiksni troškovi – ________ rub. u godini.

Finansijski pokazatelji

| periodČlanak | 20__ | |

| Profitabilnost aktivnosti R z = vanredno stanje / I | ||

| Profitabilnost prometa Rho = str. / B x 100% | ||

| Povrat na prodaju Rpr = P /Vx 100% | ||

| Prag profitabilnosti ETC. = 3 post. / ((VR – W traka) / VR) | ||

| Tb = Z post. / C jedinice – Z traka | ||

| Nivo efikasnosti preduzeća E = R / Z | ||

| Margina finansijske snage preduzeća Z fp = BP – PR. | ||

| bruto prihod: VD = T x RN, RN = TN/ (100% + TN) | ||

Marža finansijske snage

Marža finansijske snage preduzeća je razlika između ostvarenog stvarnog prihoda od prodaje i praga profitabilnosti.

Određeno formulom:

ZFP=VR-PR,

gdje je ZFP granica finansijske snage,

VR – prihod od prodaje,

PR – prag profitabilnosti.

Marža finansijske snage, ili sigurnosna margina, pokazuje koliko se proizvodnja može smanjiti bez gubitaka.

Što je veći indikator finansijske snage, manji je rizik od gubitaka za preduzeće.

Formule:

Neto sadašnja vrijednost: NPV = FC N / (1 + D) N

Diskontna stopa: D = I/FV = (FV-PV)/FV

Period povrata: PBP = I/(Dp + Am)

Diskontirani period povrata: DPBP = T t1 CFt x (1 + r) t > CF 0

Interna stopa povrata: IRR = r 1 + NPV 1 / (NPV 1 - NPV 2) x (r 2 - r 1)

Otplata pozajmljenih sredstava:

Metoda neto sadašnje vrijednosti — NPV.

NPV, neto sadašnja vrijednost - iznos očekivanog toka plaćanja smanjen na trenutnu (u sadašnjem trenutku) vrijednost. Svođenje na tekuću vrijednost se vrši po datoj diskontnoj stopi

Ova metoda uzima u obzir vremensku zavisnost novčanih tokova. Ako je izračunata neto vrijednost toka plaćanja veća od nule (NPV>0) , tada će projekat tokom svog životnog vijeka nadoknaditi početne troškove i osigurati profit.

Negativna vrijednost NPV znači da navedena stopa povrata nije postignuta i da je projekat neisplativ. At NPV=0 projekat pokriva samo troškove, ali ne stvara prihod. Međutim, takav projekat ima argumente u svoju korist – ako se realizuje povećaće se obim proizvodnje, tj. kompanija će se povećati.

Formula za izračunavanje NPV:

Za novčani tok koji se sastoji od N perioda (koraka), možemo napisati:

FC = FC 1 + FC 2 + … + FC N,

FC – ukupan novčani tok

FC 1 itd. – novčani tokovi svih perioda

NPV = F.C. 1 / (1 + D) + F.C. 2 / (1 + D) 2 + F.C. 3 / (1 + D) 3 …………..itd.

Gdje je D diskontna stopa. Ona odražava stopu po kojoj se vrijednost novca mijenja tokom vremena; što je veća diskontna stopa, to je veća stopa.

Obračun popusta.

Discounting Discounting

Formula obračuna popusta:

PV=FV*1/(1+i)n

PV je sadašnja vrijednost koristi ili troškova.

FV - buduća vrijednost koristi ili troškova

i je kamatna stopa ili diskontni faktor u tekućim ili realnim iznosima

n je broj godina ili vijek trajanja projekta

Diskontna stopa.

Diskontna stopa (diskontni koeficijent) je kamatna stopa koja se koristi za pretvaranje budućih tokova prihoda u jednu sadašnju vrijednost. Diskontna stopa se koristi prilikom izračunavanja diskontovane vrijednosti budućih novčanih tokova NPV .

PV- početni iznos.

F.V.- povećan iznos.

I= (FV - PV) - kamata novac, kamata.

Formula za obračun kamate:

r= I/PV = (FV-PV)/PV

Kamatna stopa- to je iznos iskazan kao procenat iznosa kredita koji primalac kredita plaća za njegovo korištenje u određenom periodu (mjesec, kvartal, godina).

Obično je kamatna stopa poznata iz uslova finansijske transakcije (na primjer, iz uslova ugovora o depozitu ili kreditu), a zatim za akumulirani iznos možete napisati:

FV = PV*(1+r).

Dakle, znajući kamatnu stopu i početni iznos, utvrđujemo obračunati iznos.

Formula za izračun diskontne stope:

d= I/FV = (FV-PV)/FV

Znajući diskontnu stopu i obračunati iznos, rješavamo problem diskontiranja (određujemo početni iznos):

PV = FV*(1-d).

Diskontna stopa i kamatna stopa su povezane sljedećim omjerima:

r = d * (FV/PV)

d = r * (PV/FV)

Osim toga, jer Kamatna stopa se utvrđuje u odnosu na početni iznos, a diskontna stopa - na obračunati iznos, kamatna stopa je veća od diskontne.

Period povrata projekta.

Period povrata- vremenski period potreban da prihod ostvaren ulaganjem pokrije troškove investicije. U ovom slučaju, vremenska vrijednost novca se ne uzima u obzir. Ovaj indikator se utvrđuje sekvencijalnim obračunom neto prihoda za svaki period projekta. Tačka u kojoj PV uzima pozitivnu vrijednost će biti tačka povrata. Međutim, postoji nedostatak perioda povrata. Ona leži u činjenici da ovaj indikator zanemaruje sve novčane primitke nakon trenutka pune nadoknade početnih troškova. Prilikom odabira između više investicionih projekata, ako se polazi samo od perioda povrata ulaganja, iznos dobiti ostvarene projektima neće biti uzet u obzir.

Formula za izračunavanje perioda povrata projekta:

PBP = I/(Dp + Am)

I – investicije

Dp – novčani tok za jedan period

Am - amortizacija

Diskontirani period povrata.

Discounting- ovo je smanjenje svih novčanih tokova (tokova plaćanja) na jednu tačku u vremenu. Discounting je osnova za izračunavanje vrijednosti novca uzimajući u obzir faktor vremena.

Formula za izračunavanje diskontiranog perioda povrata:

DPBP = min_t, na koji iznos Tt1 CFt x (1 + r) t > CF 0

t je broj perioda;

CF t je novčani tok za t-ti period;

r - diskontna stopa, jednaka ponderiranoj prosječnoj cijeni kapitala

CF 0 je vrijednost početne investicije u nultom periodu.

DPP = IC/ PV t

gdje je DPP diskontovani period povrata, godine;

IK - iznos investicije za realizaciju projekta;

PV t je prosječan iznos novčanih primanja u periodu t.

Interna stopa povrata.

Interna stopa povrata — IRR (BND) je kamatna stopa po kojoj je neto sadašnja vrijednost (NPV) 0. NPV se izračunava na osnovu toka plaćanja diskontovanih do danas.

Formula za izračun interne stope povrata:

IRR = r 1 + NPV 1 / (NPV 1 - NPV 2) x (r 2 - r 1)

Gdje r 1 — vrijednost odabrane diskontne stope,

s kojim NPV i > 0 (NPV i< 0);

r 2— vrijednost odabrane diskontne stope,

s kojim NPV 2< 0 (7VPV 2 > 0).

Otplata pozajmljenih sredstava.

Pozajmljena sredstva ili dužnički kapital- primljeno u obliku dužničke obaveze. Za razliku od vlasničkog kapitala, ima konačan period i podliježe bezuslovnom povratu. Obično se kamata periodično obračunava u korist zajmodavca. Primjeri: obveznice, bankarski krediti, razne vrste nebankarskih kredita, dugovanja.

Dugoročni krediti se mogu otplaćivati u nizu godišnjih, polugodišnjih ili mjesečnih otplata. Koristite tabelu amortizacije da odredite godišnju otplatu kada znate iznos pozajmice, kamatnu stopu i uslove kredita.

Postoji nekoliko načina za izračunavanje roka otplate pozajmljenih sredstava:

— jednaki iznosi plaćanja tokom određenog vremenskog perioda (amortizacija);

- jednaka otplata glavnice za određeni vremenski period

- jednaka plaćanja u određenom vremenskom periodu sa paušalnim plaćanjem na kraju za otplatu bilansa.

Principi otplate:

Da biste izračunali iznos uplate, svi uslovi kredita moraju biti poznati:

- kamatna stopa

– uslove plaćanja (na primjer, mjesečno, tromjesečno, godišnje)

— dužina kredita

- iznos kredita.

Zajmoprimci moraju razumjeti:

— kako se krediti amortizuju

— kako izračunati iznos glavnice i kamatu plaćanja.

Ove informacije su vrijedne ako planirate dobiti zajam ili investiciju. Postoji kalkulator otplate kredita.

Rok zajma- bankarski kredit na određeni iznos, koji je naznačen planom otplate i promjenjivom kamatnom stopom.

Otkup- akt isplate prethodno pozajmljenih sredstava od zajmodavca. Otkup obično dolazi u obliku periodičnih plaćanja, obično uključujući glavnicu plus kamatu u svakoj uplati.

Raspored otplate— raspored periodičnih otplata kredita, sa naznakom iznosa glavnice i kamate.

Da biste izračunali kamatu i glavnicu za sljedeći mjesec, oduzmite mjesečnu otplatu glavnice od stanja kredita, a zatim ponovite gore navedene korake.

Standardni otplativi kredit ima stalnu otplatu tokom trajanja kredita.

Formula za izračunavanje standardne amortizacije kredita je:

Sak x (Prst x Kper x Ts)

Prst - kamatna stopa

Nper - broj perioda.

Ts - početni iznos kredita

Mjesečna otplata dijela kredita uz plaćanje kamate, ovo je način obračuna kredita koji predviđa mjesečnu otplatu unaprijed ugovorenog, istog dijela kredita i mjesečnu otplatu kamate.

Iznos sljedeće uplate na zajam odlučan prema formuli:

V = pV/n

Iznos sljedeće uplate po procentima odlučan prema formuli:

I = pV * stopa

Uz hipoteku, plaćanja se mogu izračunati korištenjem anuiteta ili diferencirane šeme.

Anuitet– Ovo je jednaka mjesečna isplata tokom cijelog perioda kredita.

Diferencirana plaćanja podrazumijevaju mjesečno smanjenje iznosa koji se plaća za otplatu hipotekarnog kredita.

Formula za obračun isplate anuiteta ima sljedeći oblik:

AP = SK x PS / (1 – (1 + PS) – m)

SC - iznos kredita;

PS - kamatna stopa u akcijama mjesečno, odnosno ako je godišnja % stopa 18%, onda je PS = 18/(100×12);

m – broj mjeseci na koje se kredit uzima.

Koriste ga banke formula za obračun diferenciranih plaćanja izgleda ovako:

Rmp = (Osz / Km) + (Osz x PrS x Kdvm / Kdvg)

Osz – stanje duga po kreditu na dan namirenja.

PrS – kamatna stopa

Km – broj mjeseci (tačnije, čak i broj perioda pune otplate) preostalih do potpune otplate kredita.

Kdvm – broj dana u mjesecu obračuna.

Kdvg – broj dana u godini.

Omjer pokrivenosti

Omjer pokrivenosti izračunava se kao omjer kratkoročne likvidne imovine (gotovina, utrživa potraživanja i utržive zalihe) i kratkoročnih obaveza.

Formula za izračunavanje omjera pokrivenosti:

KTL = OA/KP

OA – obrtna sredstva

KP – kratkoročne obaveze

Trenutni odnos(ili koeficijent pokrića ukupnog duga, ili koeficijent pokrića) karakteriše stepen do kojeg su obrtna sredstva pokrivena tekućim obavezama i koristi se za procenu sposobnosti preduzeća da ispuni svoje kratkoročne obaveze.

Odds likvidnost karakterišu solventnost preduzeća ne samo u ovom trenutku, već iu slučaju vanrednih okolnosti.

Koeficijent ukupne likvidnosti izračunato kao odnos obrtne imovine i tekućih obaveza. Uz njegovu pomoć kvantificira se sposobnost preduzeća da na vrijeme plaća kratkoročne obaveze koristeći raspoloživa obrtna sredstva. Vrijednost između 1,5 i 2,5 se smatra normalnom, ovisno o industriji

Marža finansijske snage

Marža finansijske snage– ovo je razlika između vrijednosti stvarnog “Prihoda od prodaje” i tačke rentabilnosti. Zpf pokazuje koliko se obim prodaje proizvoda može smanjiti prije nego što se postigne tačka rentabilnosti. Ako je profitabilnost negativna, onda se indikator margine finansijske sigurnosti ne uzima u obzir (nema marže).

Formula za izračunavanje margine finansijske sigurnosti:

(vrednosno izraženo)

Zpf = V – Tb

B – prihod

TB – tačka rentabilnosti

Marža finansijske snage(relativno)

Zpf= Ov – Tb x 100%

Ov - obim prihoda

TB – tačka rentabilnosti

Sretno vam u svim nastojanjima, i zapamtite, dajem sve formule i proračune koje vas zanimaju na vaš zahtjev!

S poštovanjem, Kruglova Lanita.

Glavni finansijski rezultati koji karakterišu ovaj projekat su profit i nivo profitabilnosti. Za ovaj projekat ekonomska korist leži u ostvarivanju prihoda od pruženih komunikacijskih usluga za pojedince. Prihodi su projektovani na sljedeći način.

Tabela 5.9

Očekivani prihod

Procjena ekonomske efikasnosti investicionog projekta

On Na osnovu studije tržišta komunikacionih usluga koje pruža preduzeće, utvrđena je mogućnost povećanja efektivne potražnje za ovim uslugama u predviđenom periodu. S tim u vezi, razmatra se ekonomska izvodljivost ugradnje opreme za pružanje usluga u cilju povećanja obima prodaje. Uzimajući u obzir troškove proizvodnje u vidu operativnih troškova, i planirane prihode, izračunaćemo pokazatelje ekonomske efikasnosti.

Glavni kriterijumi koji se koriste u evaluaciji investicionih projekata su:

Neto sadašnja vrijednost (NPV).

Indeks profitabilnosti (PI).

Interna stopa povrata (IRR).

Period povrata projekta (Payback Period, PP).

Metoda neto sadašnje vrijednosti (NPV) zasniva se na poređenju vrijednosti prvobitne investicije sa ukupnim diskontovanim neto novčanim tokovima koje generiše tokom projektovanog perioda. Jer Novčani priliv se raspoređuje tokom vremena, diskontuje se korišćenjem koeficijenta r koji postavlja sam investitor, na osnovu godišnjeg procenta prinosa koji želi ili može imati na kapital koji ulaže.

Ulazni tokovi predstavljaju iznose prihoda od prodaje usluga pretplatnicima, odlazni tokovi predstavljaju troškove vezane za implementaciju i održavanje projekta. Podaci o stanju novčanih tokova i neto dobiti za 3 godine rada projekta dati su u tabeli. 5.10.

Bruto dobit je konačni finansijski rezultat neke aktivnosti, koji predstavlja razliku između ukupnog iznosa prihoda i troškova (tekućih troškova):

P VAL = D - S,

D - ukupan iznos prihoda;

P VAL = 2.952.000 - 1.422.724 = 1.529.276

Porez na prihod:

Npr = 0,2 * Pval = 0,2 * 1,529,276 = 305,855 rub.

Pch = Pval-Npr = 1,529,276 - 305,855 = 1,223,421 rub.

R = (F/W) * 100% = (1,223,421 / 1,422,724) * 100% = 85%

P VAL = D - S,

D - ukupan iznos prihoda;

C - trošak (tekući troškovi);

P VAL = 4.797.000 - 1.451.445 = 3.345.555

Porez na prihod:

Npr = 0,2 * Pval = 0,2 * 3,345,555 = 669,111 rub.

Pch = Pval-Npr = 3,345,555 - 669,111 = 2,676,444 rub.

Nivo profitabilnosti može se izračunati kao omjer bruto ili neto dobiti i iznosa troškova, izražen u procentima:

R = (F/W) * 100% = (2.676.444 / 1.451.445) * 100% = 184%

Dakle, profitabilnost je 84%.

P VAL = D - S,

D - ukupan iznos prihoda;

C - trošak (tekući troškovi);

P VAL = 6,642,000 - 1,487,462 = 5,154,538

Porez na prihod:

Npr = 0,2 * Pval = 0,2 * 5,154,538 = 1,030,908 rub.

Pch = Pval-Npr = 5.154.538 - 1.030.908 = 4.123.630 rub.

R = (F/W) * 100% = (4.123.630 / 1.487.462) * 100% = 277%

Omjer profitabilnosti: po 1 rub. uloženih troškova kompanije će vratiti 6 rubalja. ukupan prihod.

Tabela 5.10

Bilans toka novca za projekat, rub

Kada se uporedi prilagođeni prihod po godini realizacije projekta i obim kapitalnih ulaganja, koji iznosi 6.740.811 rubalja, jasno je da se tokom prve dvije godine projekat ne isplati: iznos prihoda za prvu i drugu godinu implementacija je manja od obima kapitalnih ulaganja. Dio kapitalnih ulaganja koji se prenosi u treću godinu realizacije projekta iznosi

6.740.811 - 1.529.276 - 3.345.555 = 1.865.980 rub. (RR=2 godine)

Odredimo za koji dio treće godine će se preostali dio kapitalnih ulaganja u potpunosti nadoknaditi prihodima:

PPi = 1,865,980 / 5,154,538 = 0,36 godina ili 3-4 mjeseca.

Period povrata projekta je 2 godine i 4 mjeseca.

Diskontni faktor je određen sljedećom formulom:

rr = i + ro + i·ro, (5.13)

i je stopa inflacije koju je objavila Vlada Ruske Federacije za tekuću godinu;

ro - nominalna diskontna stopa je određena procentom privučenih kreditnih sredstava, stopom refinansiranja koju utvrđuje Centralna banka Ruske Federacije ili cijenom kapitala (WACC).

Uzmimo tržišnu stopu za komercijalne kredite kao osnovu za izračunavanje množitelja diskonta. Stopa refinansiranja koju je utvrdila Centralna banka Ruske Federacije 26. decembra 2011. je 8%, stopa inflacije koju je objavilo Ministarstvo ekonomskog razvoja Ruske Federacije za 2012. je 9% godišnje, potrebna diskontna stopa za tok plaćanja:

rr = 0,09+0,08+0,09?0,08 = 0,1772 ili 17,72%.

Dakle, 17,72% je realna diskontna stopa uzimajući u obzir inflaciju.

Suština metode neto sadašnje vrijednosti (metoda NPV): moderna neto vrijednost ulaznog novčanog toka (kapitalnih investicija) se upoređuje sa savremenom vrijednošću izlaznog novčanog toka zbog ovih kapitalnih ulaganja. Razlika između prvog i drugog je neto moderni trošak projekta – vrijednost čija vrijednost određuje odluku.

Ko - kapitalna ulaganja;

Pi je ukupan novčani tok i-tog perioda;

Izračunajmo neto sadašnju vrijednost za treći period:

> 0, dakle, projekat je isplativ i treba ga prihvatiti.

Interna stopa prinosa projekta IRR podrazumijeva se kao vrijednost diskontnog koeficijenta (r), pri kojoj je NPV projekta jednaka 0.

Praktična primjena ove metode svodi se na sekvencijalnu iteraciju, uz pomoć koje se nalazi diskontni faktor koji osigurava jednakost NPV = 0.

Na osnovu kamatnih stopa na kreditni kapital postojećih u trenutku analize, biraju se dvije vrijednosti diskontnog faktora i1< i2 (i1=2, i2=2,1), таким образом, чтобы в интервале (i1; i2) функция NPV = f(i) меняла свое значение с “-” на “+“. Далее используем формулу:

Smisao izračunavanja ovog koeficijenta pri analizi efektivnosti planiranih investicija je sledeći: IRR pokazuje maksimalno dozvoljeni nivo troškova koji se mogu povezati sa projektom. Dakle, maksimalno dozvoljeni relativni nivo troškova koji se može uložiti u ovaj projekat tako da se isplati za 3 godine iznosi IRR = 2,006.

Ekonomski smisao ovog indikatora je da preduzeće može donositi bilo koju investicionu odluku, čiji nivo profitabilnosti nije niži od trenutne vrednosti indikatora cena izvora sredstava za dati projekat.

Indeks profitabilnosti projekta (PI). Ovaj omjer ukupne diskontirane neto dobiti i ukupnih kapitalnih ulaganja definira se kao:

Ko - kapitalna ulaganja;

Pi - neto dobit i-tog perioda;

r - diskontni faktor.

Zamjenom gore utvrđenih vrijednosti neto dobiti, kapitalnih ulaganja u projekat i realne diskontne stope, dobijamo da će PI za treći i četvrti period biti jednak:

Indeks profitabilnosti PI3>1, dakle, projekat će se isplatiti za tri godine.

Tabela 5.22

Indikatori uspješnosti projekta

Zaključci poglavlja

Interna stopa povrata ovog projekta je 2.066, a period povrata projekta je 2 godine i 4 mjeseca. Prilikom izračunavanja procjene projekta metodom neto sadašnje vrijednosti (NPV), dobijeni su sljedeći rezultati: projekat se isplati za 2,4 godine (NPV3 = 127.435 rubalja). Prilikom izračunavanja indeksa profitabilnosti, projekat se takođe isplati za 2,4 godine (PI3=1,12). Ovaj sistem indikatora učinka je pogodan za evaluaciju investicionog projekta.

(1 ocjene, u prosjeku: 5,00 od 5)

(1 ocjene, u prosjeku: 5,00 od 5)