Разпределение на ДДС. Как правилно да разпределим входящия ДДС върху косвените разходи? Как да изчислим ръчно косвеното разпределение на ДДС

Организацията извършва производство на продукти, операциите по продажба на част от произведените продукти не се облагат с ДДС.

Общата цена на продуктите, изпратени през данъчния период, е 600 000 рубли (без ДДС), включително:

Продукти, продажбата на които подлежи на данъчно облагане - 400 000 рубли;

Продукти, продажбата на които не подлежи на данъчно облагане - 200 000 рубли.

Размерът на ДДС върху продуктите, подлежащи на облагане, е 72 000 рубли.

Изчислението в примера се прави въз основа на метода за определяне на пропорцията без отчитане на ДДС.

Цената на материалите, закупени през данъчния период, възлиза на 236 000 рубли (включително ДДС от 36 000 рубли).

Цената на материалите, използвани за производството на продукти, чиято продажба не се облага с ДДС, е 47 200 рубли (включително ДДС 7 200 рубли).

Цената на материалите, използвани за производството на продукти, чиято продажба подлежи на данъчно облагане, е 70 800 рубли (включително ДДС 10 800 рубли).

Цената на материалите, използвани за производството на двата вида продукти, е 118 000 рубли (включително ДДС 18 000 рубли).

Размер на другите разходи:

За производство на продукти без ДДС - 30 000 рубли;

За производство на продукти, облагаеми с ДДС - 80 000 рубли.

Ние ще изчислим сумата на ДДС за възстановяване и включена в цената на материалите:

Дял на продуктите, облагаеми с ДДС в общата стойност на изпратените продукти:

400 000 рубли / 600 000 рубли х 100% = 66,7%.

Дял на необлагаемите с ДДС продукти в общата стойност на изпратените продукти:

200 000 рубли / 600 000 рубли х 100% = 33,3%.

Размерът на ДДС върху материалите, използвани за производството на двата вида продукти, които подлежат на възстановяване:

18 000 рубли х 66,7% = 12 006 рубли.

Размерът на ДДС върху материалите, използвани за производството на двата вида продукти, които трябва да бъдат включени в цената:

18 000 рубли х 33,3% = 5 994 рубли.

Делът на материалите, използвани за производството на двата вида продукти, приписан на продуктите, облагаеми с ДДС:

100 000 рубли х 66,7% = 66 700 рубли.

Делът на материалите, използвани за производството на двата вида продукти, приписан на продуктите, необлагаеми с ДДС:

100 000 рубли х 33,3% = 33 300 рубли.

За да отрази транзакциите в счетоводните сметки, организацията използва следните имена на подсметки:

10-1-1 „Суровини и материали за производство на продукти, необлагаеми с ДДС“;

10-1-2 „Суровини и материали за производство на продукти, облагаеми с ДДС”;

10-1-3 „Суровини и материали за производството на двата вида изделия”;

19-3-1 „Данък върху добавената стойност върху придобитите материални запаси”;

19-3-2 „Данък върху добавената стойност върху приетите за приспадане придобити материални запаси”;

19-3-3 „Данък върху добавената стойност върху придобитите материални запаси, включен в себестойността им”;

68-2 „Разчети за ДДС”;

90-1-1 „Приходи от продажба на продукти, необлагаеми с ДДС“;

90-1-2 „Приходи от продажба на продукти, облагаеми с ДДС в размер на 18%“;

90-2-1 „Стойност на продуктите, които не се облагат с ДДС“;

90-2-2 „Стойност на продуктите, облагаеми с ДДС в размер на 18%“;

90-2-3 “ДДС”;

90-9-1 „Финансов резултат от продажба на продукти, необлагаеми с ДДС“;

90-9-2 „Финансов резултат от продажбата на продукти, облагаеми с ДДС в размер на 18%“.

|

Кореспонденция по сметката |

Сума, рубли |

||

|

Дебит |

Кредит |

||

|

Платени материали |

|||

|

Приети са за осчетоводяване материали, използвани за производството на необлагаеми с ДДС продукти |

|||

|

Приети са за осчетоводяване материали, вложени в производството на изделия, облагаеми с ДДС |

|||

|

Приемат се за осчетоводяване материали, използвани за производството на двата вида изделия |

|||

|

ДДС се отразява върху закупените материали |

|||

|

ДДС се отразява върху материалите, използвани за производството на необлагаеми с ДДС продукти, включени в себестойността на тези материали |

|||

|

ДДС е включен в себестойността на материалите, използвани за производството на необлагаеми с ДДС продукти |

|||

|

Отразен е ДДС, необходим за приспадане (36 000 рубли – 7 200 рубли) |

|||

|

Размерът на ДДС, заявен за приспадане (36 000 рубли – 7 200 рубли) |

|||

|

Възстановено е ДДС върху материалите, вложени в производството на двата вида продукти, които да бъдат включени в цената |

|||

|

Сумата на възстановеното ДДС е преведена в бюджета |

|||

|

Делът на материалите, използвани за производството на двата вида продукти, се отнася за продуктите, необлагаеми с ДДС |

|||

|

Делът на материалите, използвани за производството на двата вида продукти, се отнася към продуктите, които се облагат с ДДС |

|||

|

Възстановеният ДДС се начислява върху себестойността на необлагаемите продукти |

|||

|

Разходите за материали за производството на продукти, които не се облагат с ДДС, бяха отписани (40 000 рубли + 7 200 рубли + 33 300 рубли) |

|||

|

Разходите за материали за производството на продукти, облагаеми с ДДС, бяха отписани (60 000 рубли + 66 700 рубли) |

|||

|

Отразени са услугите на трети страни за производство на продукти, необлагаеми с ДДС |

|||

|

Отразени са услугите на трети страни за производство на продукти, облагаеми с ДДС |

|||

|

Отразяват се приходи от продажби на необлагаема с ДДС продукция |

|||

|

Отразени са разходите за продажба на продукти, които не се облагат с ДДС (30 000 рубли + 80 500 рубли + 5 994 рубли) |

|||

|

Отразява се финансовият резултат от продажбата на продукти, необлагаеми с ДДС (200 000 рубли - 116 494 рубли) |

|||

|

Отразява приходи от продажби на продукти, облагаеми с ДДС в размер на 18% |

|||

|

Отразени са разходите за продажба на продукти, облагаеми с ДДС (126 700 рубли + 80 000 рубли) |

|||

|

Начислен ДДС |

|||

|

Отразява се финансовият резултат от продажбата на продукти, облагаеми с ДДС (472 000 рубли - 206 700 рубли - 72 000 рубли) |

|||

Край на примера.

Разгледахме пример, в който за определяне на пропорцията сумите са взети без ДДС.

Но по отношение на процедурата за определяне на пропорцията има противоположно мнение, което е изложено в Резолюцията на Федералната антимонополна служба на Московския окръг от 15 юли 2003 г. по дело № KA-A40/4710-03. Същността на случая е, че данъчната инспекция е извършила ревизия на данъкоплатеца, при която е установено, че данъкоплатецът е неправилно изчислил подлежащ на приспадане ДДС при извършване на дейности, както облагаеми, така и необлагаеми с ДДС, което е довело до допълнителна оценка на данъци, неустойки и лихви.

Предмет на проверка от съда са доводите на данъчната инспекция, че съотношението за възстановяване на ДДС от бюджета трябва да се определя от приходите от продажба на стоки без ДДС. Правилно съдът намира тези доводи за неоснователни. Освен това в резолюцията се посочва, че съгласно член 153 от Данъчния кодекс на Руската федерация приходите се определят, като се вземат предвид всички приходи, получени от данъкоплатеца за продадени стоки, работи и услуги, включително приходите включват сумите на ДДС, които лицето извършване на продажбата трябва да представи на купувача за плащане заедно с цената на стоките. Следователно, за да се изчисли съотношението, косвените данъци също трябва да бъдат включени в приходите, като се има предвид, че в този случай няма специално указание в закона за изключване на ДДС от приходите.

Нека да разгледаме пример за изчисляване на съотношението, като се вземат предвид сумите на ДДС, използвайки пример.

Пример 2.

През януари на годината заложната къща получи 120 хиляди рубли за предоставяне на заеми, обезпечени с имущество (без ДДС), както и 270 хиляди рубли за услуги за съхранение, предоставени през януари, включително ДДС - 41 186,44 рубли (т.е. без ДДС 228 813,56 рубли).

Разходите на заложната къща за наем на помещения, използвани за тези видове дейности, през януари възлизат на 30 хиляди рубли, включително ДДС - 4576,27 рубли.

Процедурата за разпределение на данъчните суми е установена в счетоводната политика, приета от данъкоплатеца за данъчни цели.

Разходи, свързани с наема на помещения, използвани в основните дейности на заложната къща, въз основа на параграф 5 от PBU 10/99, одобрен със заповед на Министерството на финансите на Руската федерация от 6 май 1999 г. № 33n „За одобряване на счетоводните разпоредби „Разходи на организацията“ PBU 10/99 (наричани по-нататък PBU 10/99) са разходи за обичайни дейности.

Съгласно сметкоплана наемът за помещения, използвани за производствени цели, може да бъде отразен в сметка 26 „Общи стопански разходи“. В примера наетото помещение се използва и за двата вида дейности на заложната къща (складови услуги, услуги за предоставяне на краткосрочни заеми).

В разглежданата ситуация делът на разходите от продажбата на услуги за предоставяне на краткосрочни заеми на населението, обезпечени с имущество (необлагаемо с ДДС) в общите разходи е 30,77% (120 000 рубли / (120 000 рубли + 270 000 рубли) ) x 100%), а делът на приходите от продажбата на услуги за съхранение (подлежи на ДДС) е 69,23% (270 000 рубли / (120 000 рубли + 270 000 рубли) x 100%).

Следователно размерът на ДДС върху наема, който организацията може да поиска като приспадане от размера на ДДС, начислен за плащане към бюджета за отчетния период, е 3168,15 рубли (4576,27 рубли x 69,23%). А размерът на ДДС, който трябва да бъде включен в разходите, взети предвид при облагане на печалбата, е 1408,12 рубли (4576,27 рубли х 30,77%).

По подобен начин може да се разпредели и размерът на наема.

В примера цената на наема отчита разходите за складови услуги в размер на 17 600,85 рубли (25 423,73 рубли х 69,23%), както и разходите за услуги за предоставяне на краткосрочни заеми в размер на 7 822,88 рубли ( 25 423. 73 рубли х 30,77%).

За целите на изчисляване на облагаемата печалба размерът на наема се взема предвид като част от други разходи, свързани с производството и (или) продажбите (подточка 10 от клауза 1 на член 264 от Данъчния кодекс на Руската федерация).

В счетоводството на заложната къща извършените транзакции ще бъдат отразени в следните подсметки:

20-1 „Разходи, свързани с предоставяне на заеми, обезпечени с имущество“;

20-2 „Разходи, свързани със съхранение на обезпечение”;

90-1-1 „Приходи в размер на получените лихви от предоставяне на краткосрочни заеми“;

90-1-2 „Приходи от продажба на услуги за съхранение на обезпечения”;

90-2-1 „Цена на услугите за предоставяне на краткосрочни заеми“;

90-2-2 „Разходи за складови услуги.“

|

Кореспонденция по сметката |

Сума, рубли |

|||

|

Дебит |

Кредит |

|||

|

Отразено е задължение към лизингодателя |

||||

|

Отразено ДДС за наем на помещения |

||||

|

Плащането за наем на помещението е преведено |

||||

|

Признават се приходи от предоставяне на кредитни услуги |

||||

|

Разходите за наем са отписани в частта, свързана с предоставянето на складови услуги |

||||

|

Отразени са разходите за складови услуги |

||||

|

Размерът на ДДС върху наема, приет за приспадане |

||||

Край на примера.

Трябва да се отбележи, че прилагането на облекчения по ДДС в съответствие с член 149 от Данъчния кодекс на Руската федерация не зависи от наличието на отделно счетоводство по ДДС за стоки, закупени за извършване на транзакции, както облагаеми с ДДС, така и необлагаеми (освободени от данъци).

Този извод се потвърждава от съдебната практика. Като пример, нека цитираме решението на Федералната антимонополна служба на Волго-Вятски окръг от 20 март 2006 г. по дело A82-8710/2005-15. Според данъчния орган данъкоплатецът може да използва освобождаването от изпълнение на задълженията на данъкоплатеца, в съответствие с член 149 от Данъчния кодекс на Руската федерация, само ако води отделно счетоводство.

От материалите по делото следва, че данъчният орган е извършил документна проверка на подадената от организацията данъчна декларация за ДДС и е установил, че през посочения период организацията е извършила както освободени, така и облагаеми с ДДС сделки. В нарушение на член 149, параграф 4 от Данъчния кодекс на Руската федерация, организацията отразява придобитите материални активи в своите счетоводни записи, без да взема предвид вида дейност, за която те ще бъдат използвани в бъдеще. Поради това инспекторите стигнаха до заключението, че данъкоплатецът не е спазил изискването за отделно счетоводство и в резултат на това няма право на обезщетение, предвидено в член 149 от Данъчния кодекс на Руската федерация.

Организацията възрази срещу аргументите на данъчните власти, посочвайки наличието на отделно счетоводство за данъчни цели на етапа на използване на материални запаси и суровини в дейността си, и обжалва решението на данъчните власти пред арбитражния съд.

Арбитражният съд, след като проучи нормите на Данъчния кодекс на Руската федерация, установи, че Данъчният кодекс на Руската федерация определя правните последици от липсата на отделно отчитане на входния ДДС за облагаеми и необлагаеми сделки, които не ограничават право на данъчно облекчение.

Съдът установи, че организацията води отделни регистри по ДДС за облагаеми и необлагаеми сделки с ДДС, определяйки размера на данъчните облекчения в съответствие с параграф 4 на член 170 от Данъчния кодекс на Руската федерация. Сумите на ДДС за целия обем закупени стоки бяха отразени от организацията в книгата за покупки. При избора на суровини от склад в счетоводството те бяха разделени по предназначение с изготвяне на документи за вътрешно движение на суровини и разбивки на разпределението на закупените стоки за данъчни цели. След това организацията възстанови ДДС върху производствени дейности, подлежащи на облагане с ДДС, тоест липсата на отделно счетоводство към момента на регистрация на закупените продукти не доведе до необосновано еднократно възстановяване от бюджета на ДДС.

При тези обстоятелства арбитражният съд направи правилния избор, че данъчният орган няма правни основания да откаже на организация да приложи данъчно облекчение.

Прилагане на условие, което позволява да не се разпределя сумата на „входящия“ ДДС

Забележка!

Данъкоплатецът има право да не прилага разпоредбите на параграф 4 от член 170 от Данъчния кодекс на Руската федерация и да приспадне изцяло „входящия“ ДДС въз основа на това, че делът на общите разходи за производство на стоки, сделки за продажба от които не подлежат на облагане, не надвишава 5 на сто от общите общи разходи. Тоест, ако размерът на разходите за производство на продукти, които не подлежат на данъчно облагане за данъкоплатец, не надвишава 5% от общите производствени разходи, той има право да не прилага разпоредбите за отделно счетоводство и възстановява данъка „вход“. изцяло.

Ако организацията планира да използва това право, тогава е препоръчително да организирате отделно счетоводство не само на сумите на данъка, представени върху закупените стоки, но и отделно счетоводство на разходите. Целта на воденето на отделно счетоводство на разходите е да може въз основа на резултатите от данъчния период да се определи делът на общите разходи за производство на стоки, освободени от ДДС, в общия размер на разходите, както и, ако е необходимо , за да можете да потвърдите това ниво на разходите с помощта на счетоводни регистри. Разпоредбите на Данъчния кодекс на Руската федерация обаче не установяват задължението на данъкоплатеца да води отделни записи за разходите за производство на стоки, които не се облагат с ДДС.

Но обръщаме внимание на факта, че въпреки липсата на необходимост от разпределяне на „входящия“ ДДС, предмет на ограничението от 5% в съответствие с параграф 4 от член 170 от Данъчния кодекс на Руската федерация, данъкоплатецът е длъжен да осигурете отделно счетоводство.

Необходимостта от отделно счетоводство се потвърждава от арбитражната практика (Решения на Северозападния окръг на FAS от 7 декември 2004 г. по дело № A05-6065/04-20, от 31 март 2004 г. по дело № A42-3992/02 -22, Решение на FAS Северозападен окръг от 26 октомври 2005 г. по дело № F04-7571/2005 (16176-A03-14), Решение на Федералната антимонополна служба на Московския окръг от 2 август 2005 г., юли 28, 2005 г. по дело № КА-А40/7056-05).

Когато прилагате тази разпоредба на данъчния закон, бъдете внимателни. Всъщност, в деветия параграф на параграф 4 от член 170 от Данъчния кодекс на Руската федерация, ние говорим за данъкоплатци, ангажирани в производството на стоки (работа, услуги), права на собственост, в същото време, като консултантската практика показва, че данъкоплатците, занимаващи се с препродажба на стоки, също прилагат това правило. В същото време в писмото на Федералната данъчна служба на Руската федерация от 31 май 2005 г. № 03-1-03/897/8@ „Относно данъка върху добавената стойност“ се посочва, че при прилагането на последния параграф на параграф 4 от Член 170 от Данъчния кодекс на Руската федерация, трябва да се има предвид, че тази разпоредба се прилага само за данъкоплатците на ДДС, тъй като глава 21 от Данъчния кодекс на Руската федерация не е установила законодателна норма, позволяваща използването на подобен процедура от данъкоплатците, прехвърлени да плащат UTII. В тази връзка не е възможно да се разширят разпоредбите на последния параграф на параграф 4 от член 170 от Данъчния кодекс на Руската федерация по отношение на лицата, прехвърлени да плащат UTII. Подобно мнение се съдържа в писмото на Федералната данъчна служба на Руската федерация за град Москва от 30 април 2005 г. № 19-11/31596 (отговор на частна молба от данъкоплатец).

Когато използвате тази норма, трябва да обърнете внимание на факта, че законодателят не дешифрира понятието „общи разходи“ за производство. Всъщност е почти невъзможно общите бизнес разходи да се квалифицират като направени във връзка с конкретна сделка. Освен това използването на термина „общи разходи“ показва, че за да се изчисли прагът от пет процента, трябва да се вземат предвид всички разходи на данъкоплатеца, отразени в счетоводните записи: както преки, така и непреки разходи.

Остава неяснота и по кои счетоводни данни данъкоплатецът следва да определя разходите - по счетоводни или по данъчни счетоводни данни.

Според нас трябва да се използват счетоводни данни и общите бизнес разходи, разпределени между облагаеми и необлагаеми сделки, също трябва да бъдат включени в изчислението. Въпреки това, различна процедура за разпределение на общите бизнес разходи може да бъде фиксирана в счетоводните записи на дадена организация (може да бъде разпределена в зависимост от приходите, по някакъв друг начин или като цяло свързана с финансовите резултати без никакво разпределение). Следователно, ако счетоводството на една организация използва различен метод за разпределяне на общите бизнес разходи, тогава за целите на ДДС ще е необходимо да се направи специално изчисление.

Пример 3.

Организацията LLC "A" се занимава с предоставяне на медицински услуги.

През юни LLC "A" сключи споразумение за предоставяне на медицински услуги в размер на 60 000 рубли.

Освен това през същия период организацията сключи споразумение за предоставяне на медицински услуги с производствена организация на стойност 1 200 000 рубли.

Размерът на разходите за необлагаеми транзакции е 20 000 рубли.

Размерът на разходите за облагаеми сделки е 420 000 рубли.

През юни LLC A придоби дълготраен актив. Цената му е 354 000 рубли (с ДДС - 54 000 рубли). Дълготрайният актив се използва както за облагаеми с ДДС, така и за необлагаеми сделки.

Данъчният период за LLC "A" за ДДС е календарен месец.

Общата сума на преките разходи беше 440 000 рубли (20 000 + 420 000).

Делът на необлагаемите с ДДС производствени разходи в общите производствени разходи ще бъде 4,55% (20 000 / 440 000 х 100%).

Тъй като получената цифра е по-малка от 5%, организацията приема цялата сума на ДДС върху дълготрайния актив (60 000 рубли) като данъчно приспадане.

Край на примера.

Повече подробности с въпроси относнохарактеристики на воденето на отделно счетоводство,Можете да прочетете книгата на авторите на БКР-ИНТЕРКОМ-ОДИТ АД „Разделно счетоводство”.

Как правилно да разпределим входящия ДДС върху косвените разходи?

За информация относно процедурата за разпределяне на сумите на входящия ДДС върху непреки разходи, прочетете статията.

Въпрос:Добър ден Моля, кажете ми за разпределението на ДДС върху косвените разходи. Нашата компания предоставя услуги по 3 вида ДДС: 18%, 0% и Освободен от ДДС. Как правилно да разпределим входящия ДДС върху косвените разходи? Как сумата на косвените разходи за ДДС, свързани с услуги, необлагаеми с ДДС (например изчислихме, че това е 2000 входящ ДДС), които не приемаме за приспадане, се отразява в декларацията за ДДС и най-важното в книгите на продажби и покупки?

Отговор:Ако входящият ДДС върху закупените стоки/услуги се отнася само за транзакции, които не подлежат на облагане с ДДС, тогава изобщо не го приспадайте. Следователно сумите на такъв входен ДДС не се отразяват нито в декларацията за ДДС, нито в книгите за покупки/продажби.

Ако входящият ДДС върху закупените стоки/услуги се прилага както за транзакции, които не се облагат с ДДС, така и за транзакции, подлежащи на ДДС, тогава сумата на този ДДС трябва да бъде разпределена. Подробната процедура за разпределяне на сумата на входния ДДС е дадена в препоръката по-долу.

Как да разпределите сумата на входния ДДС при отделно счетоводно отчитане на облагаеми и необлагаеми сделки

Входящият ДДС трябва да бъде разпределен в данъчния период, в който имуществото е получено (работа, услуги), предназначено за използване в облагаеми и необлагаеми сделки ( писмо на Федералната данъчна служба на Русия от 24 октомври 2007 г. № ШТ-6-03/820).

Когато разпределяте данъка за получаване, изчислете:

делът на транзакциите без ДДС в общия обем на операциите на организацията;

сумата на неподлежащия на приспадане ДДС;

сумата на ДДС за приспадане.

Определете дела на транзакциите без ДДС:

за разпределение на входния ДДС върху дълготрайни активи и нематериални активи, приети за счетоводство през първия или втория месец на тримесечието, въз основа на резултатите от първия или втория месец на тримесечието;

за разпределение на входния ДДС върху други видове имущество въз основа на резултатите от тримесечието, в което този имот е бил взет предвид.

Формулата за изчисление е следната:

– ако през тримесечието дружеството не е получило приходи от продажба на ценни книжа:

При изчисляване на дела на сделките, които не се облагат с ДДС:

вземете предвид цената на изпратените стоки (извършена работа, предоставени услуги, прехвърлени права на собственост). Например, при изчисляването на пропорцията е необходимо да се включи пълната стойност на имуществото, прехвърлено в уставния капитал на дъщерното дружество. Спецификата на определяне на данъчната основа за отделни сделки не влияе върху изчисляването на пропорцията. Например при прехвърляне на някои имуществени права данъчната основа по ДДС е разликата между тяхната стойност и разходите за придобиване ( клауза 3 чл. 155 Данъчен кодекс на Руската федерация). Въпреки това, когато се изчислява делът на сделките, които не се облагат с ДДС, е необходимо да се включи цялата сума на приходите от продажбата на тези права на собственост. Такива обяснения има в писмата Министерство на финансите на Русия от 26 октомври 2016 г. № 03-07-11/62251 , Федералната данъчна служба на Русия от 21 март 2011 г. № КЕ-4-3/4414 ;

не вземайте предвид други доходи, които не са свързани с продажбата на стоки (извършване на работа, предоставяне на услуги, прехвърляне на права на собственост). Например дивиденти, получени върху акции и дялове в уставния капитал, лихви по банкови депозити, отстъпки по сметки, неустойки и глоби от контрагенти, суми на финансиране на подразделения от централния офис и други подобни приходи. Това се казва в писма от руското министерство на финансите от 08.07.2015 г. № 03-07-11/39228 , от 19 юли 2012 г. No 03-07-08/188 , от 27 октомври 2011 г. No 03-07-08/298 , от 17 март 2010 г. No 03-07-11/64 , от 03.08.2010 г. No 03-07-11/339 , от 11.11.2009 г. No 03-07-11/295.

– ако през тримесечието дружеството е получило приходи от продажба на ценни книжа:

| Дял на сделките необлагаеми с ДДС | = | Цената на стоките, изпратени на тримесечие (месец) (извършена работа, предоставени услуги, прехвърлени права на собственост), чиято продажба (изпълнение, предоставяне, прехвърляне) е освободена от ДДС (или подлежи на UTII) | + | ||||

| Обща стойност на стоките (работа, услуги, права на собственост), изпратени (извършени, предоставени, прехвърлени) за тримесечието (месец) | + | Приходи от продажба на ценни книжа | |||||

| Приходи от продажба на ценни книжа | = | Цена на продадените ценни книжа | – | Разходи за придобиване и (или) продажба на тези ценни книжа | |||

Когато изчислявате съотношението, включете само приходите от продажба на ценни книжа - ако разликата между продажната цена и разходите е положителна. Не вземайте предвид загубата от продажбата на ценни книжа (ако разликата е отрицателна). Определете цената на продадените ценни книжа и размера на разходите за тяхното придобиване и продажба, като вземете предвид разпоредбите на Данъчния кодекс на Руската федерация ( писмо на Министерството на финансите на Русия от 26 ноември 2014 г. № 03-07-11/60111).

Тази процедура е предвидена клауза 4.1Член 170 от Данъчния кодекс на Руската федерация.

Разпределението на входящия данък при отделно счетоводно отчитане на облагаеми и необлагаеми с ДДС транзакции може да бъде отразено в удостоверение-калкулация, компилиран във всякаква форма.

Пример за разпределение на входния ДДС при използване на придобито имущество (работа, услуги) в сделки, подлежащи и необлагаеми с ДДС

Alpha LLC продава медицински продукти, някои от които са освободени от ДДС в съответствие с член 149 от Данъчния кодекс на Руската федерация. Процедурата, установена в счетоводната политика за разпределение на ДДС по получени доставки между сделки, подлежащи и необлагаеми с този данък, предвижда следните правила.

1. Разходите за закупуване на стоки (работа, услуги) се отчитат отделно в следните групи:

– свързани със сделки, облагаеми с ДДС;

– свързани със сделки необлагаеми с ДДС;

– отнасящи се и за двата вида сделки (входящият ДДС върху тези разходи подлежи на разпределение).

2. Входящият ДДС за нетекущи активи, придобити за използване в двата вида операции, се приспада (включен в първоначалната им стойност) пропорционално на обема на продажбите, подлежащи и необлагаеми с ДДС:

– през 1-ви и 2-ри месец на тримесечието – въз основа на резултатите от всеки от тези месеци;

– през 3-ти месец на тримесечието – за тримесечието като цяло.

3. Входящият ДДС върху останалата собственост (работа, услуги), придобита за използване в двата вида операции, се приспада (включен в цената) пропорционално на обема на продажбите, облагаеми и освободени от ДДС, въз основа на резултатите на тримесечието, през което са регистрирани активите.

Разпределението на разходите и сумите на входящия ДДС се отразява в справка, одобрена на всяко тримесечие от главния счетоводител. Сертификатът съдържа следната информация:

изчисляване на дяловете на облагаемите и необлагаемите сделки в общия обем на продажбите - изчислява се месечно на база себестойност на продажбите без ДДС;

изчисляване на разпределението на входния ДДС върху нетекущи активи - съставено въз основа на резултатите от всеки месец;

изчисляване на разпределението на входящия ДДС върху други активи - съставено въз основа на резултатите от тримесечието;

изчисляване на размера на входния ДДС, приет за приспадане и включен в стойността на придобитите активи за тримесечието.

Необходимите показатели за разпределение на внесения ДДС през първото тримесечие са представени в таблиците.

Разпределение на разходите по вид операция (RUB)

| Вид разходи (активи) / Период | януари | февруари | Март | Общо за тримесечието | |

| Разходи по сделки, облагаеми с ДДС | операционна система | 300 000 | 0 | 800 000 | 1 100 000 |

| NMA | 0 | 0 | 0 | 0 | |

| Други активи | 870 000 | 2 000 000 | 270 000 | 3 140 000 | |

| Общо за периода | 1 170 000 | 2 000 000 | 1 070 000 | 4 240 000 | |

| Разходи по сделки необлагаеми с ДДС | операционна система | 0 | 200 000 | 0 | 200 000 |

| NMA | 0 | 0 | 0 | 0 | |

| Други активи | 500 000 | 800 000 | 2 000 000 | 3 300 000 | |

| Общо за периода | 500 000 | 1 000 000 | 2 000 000 | 3 500 000 | |

| Разходи, свързани с двата вида операции | операционна система | 700 000 | 0 | 400 000 | 1 100 000 |

| NMA | 1 000 000 | 0 | 0 | 1 000 000 | |

| Други активи | 100 000 | 750 000 | 1 300 000 | 2 150 000 | |

| Общо за периода | 1 800 000 | 750 000 | 1 700 000 | 4 250 000 | |

| ОБЩА СУМА | 3 470 000 | 3 750 000 | 4 770 000 | 11 990 000 | |

Дял на сделките, подлежащи и освободени от ДДС в общия обем на продажбите (рубли.)

| Тип/Период | януари | февруари | Март | Общо за тримесечието |

| Стойността на изпратените стоки (извършена работа, предоставени услуги), подлежи на облагане с ДДС | 1 500 000 | 2 000 000 | 7 000 000 | 10 500 000 |

| Стойността на изпратените стоки (извършена работа, предоставени услуги), не се облага с ДДС | 2 000 000 | 1 000 000 | 3 000 000 | 6 000 000 |

| Обща цена на стоки (работа, услуги), изпратени на тримесечие (месец) | 3 500 000 | 3 000 000 | 10 000 000 | 16 500 000 |

| Дял на сделките с ДДС в общия обем на продажбите | 42,8571% (1 500 000: 3 500 000 x 100) |

66,6667% (2 000 000: 3 000 000 x 100) |

70,0000% (7 000 000: 10 000 000 x 100) |

63,6364% (10 500 000: 16 500 000 x 100) |

| Дял на необлагаемите сделки с ДДС в общия обем на продажбите |

57,1429% (100% – 42,8571%) |

33,3333% (100% – 66,6667%) |

30,0000% (100% – 70,0000%) |

36,3636% (100% – 63,6364%) |

Разпределение на входния ДДС върху нетекущи активи, придобити за използване в двата вида операции (RUB)

| ДДС суми / Период | януари | февруари | Март | Общо за тримесечието |

| Размер на входящия ДДС, който трябва да бъде приспаднат от стойността на дълготрайните активи |

54 000 (700 000 x 42,8571% x 18%) |

0 |

45 818 (400 000 x 63,6364% x 18%) |

99 818 (54 000 + 45 818) |

| Размерът на входния ДДС се взема предвид в първоначалната стойност на дълготрайните активи |

72 000 (700 000 x 18% – 54 000) |

0 търкайте. |

26 182 (400 000 x 18% – 45 818) |

98 182 (72 000 + 26 182) |

| Размер на входящия ДДС, който трябва да бъде приспаднат от стойността на нематериалните активи |

77 143 (1 000 000 x 42,8571% x 18%) |

0 търкайте. | 0 търкайте. | 77 143 |

| Размерът на входящия ДДС се взема предвид в първоначалната цена на нематериалните активи |

102 857 (1 000 000 x 18% – 77 143) |

0 търкайте. | 0 търкайте. | 102 857 |

| Общ ДДС за приспадане |

131 143 (54 000 + 77 143) |

0 търкайте. | 45 818 |

176 961 (131 143 + 45 818) |

| ДДС върху първоначалната стойност на дълготрайните активи/нематериалните активи | Владислав Волков отговаря:

Фигура 1 изобразява схематично ситуацията, при която има нужда от разпределение на ДДС.

Има два основни фактора, които определят тази нужда:

- Продуктите се продават с различни ДДС ставки или изобщо без ДДС.

- Едни и същи материали (или услуги) се използват в продукти с различни ДДС ставки.

В нашия пример само сумата на данъка, включена в себестойността на материала „Инвентар и материали 2“, подлежи на разпределение, тъй като именно този материал се използва в продукти, продавани с и без ДДС.

Самата концепция за „разпределяне“ е да разделите сумата на ДДС на 2 части. Една част се приема за възстановяване и съответно намалява вноските в бюджета; второто се взема предвид в разходите.

Както знаете, възстановява се само данъкът върху материалите, които са влезли в производството, продадени с ненулева ставка на ДДС. На фиг. 1 – VAT1 (материал “TMC1”) и част от VAT2 (материал “TMC2”).

ДДС върху материала “TMC3” не се възстановява, тъй като продуктите, в които се използва, се продават без ДДС.

В резултат на това имаме три начина за осчетоводяване на ДДС:

- приет за възстановяване (ДДС1);

- не се приема за възстановяване (ДДС3);

- разпределени (ДДС2).

Как се решава проблемът с разпределението на ДДС в 1C?

Методът на разпределение на ДДС е доста прост и съответства на горната схема. Идеята е да се посочи необходимия метод за всеки материал (фиг. 2). Вярно е, че към трите опции се добавя още една - „Блокиран до потвърждаване на 0%“. Този метод е необходим за. Разгледахме го по-рано.

Вземете безплатно 267 видео урока за 1C:

Методът на отчитане на ДДС трябва да бъде посочен във всички документи, отразяващи движението на артикулите. Документът „ “ от 19 януари 2016 г. отразява производството на стелаж с материали; за тях са посочени две (фиг. 3).

При получаване на услуги посочваме и начина на разпределение на ДДС (фиг. 4). В останалите документи (общо около 20) принципът на попълване е същият.

В края на отчетния период (за ДДС това е тримесечие) генерираме документите „Разпределение на ДДС“ и „Създаване на записи в книгата за продажби“. За да направите това, обадете се (фиг. 5). Позицията „Разпределение на ДДС“ се появява само ако има позиции на позиции с метода на отчитане „Разпределени“.

В документа “Разпределение на ДДС” трябва само да натиснете 2 бутона – “Попълване” и “Разпределение”. Всичко! Разпределението ще се извърши автоматично (фиг. 6).

Първо ще бъдат изчислени сумите на продажбите с и без ДДС; тези суми ще се използват като коефициенти на разпределение. Второ, всички данъчни суми, които ще бъдат разпределени, ще бъдат разделени на две части пропорционално на сумите на продажбите.

И така, ДДС е данък върху добавената стойност, плащан от продавача на стоки и услуги върху онази част от разходите, която той добавя към себестойността на тези стоки преди етапа на продажба.

В същото време продавачът включва ДДС в себестойността на стоките и услугите, които предоставя, и самият той е платец на ДДС за стоките и услугите, които закупува по време на производството. По този начин размерът на данъка, платен от продавача, е разликата между размера на данъка, получен от продавача от купувача, и размера на данъка, платен на доставчиците.

В Данъчния кодекс на Руската федерация глава 21 е посветена на ДДС.

ДДС се плаща (член 143 от Данъчния кодекс на Руската федерация):

- организации;

- индивидуални предприемачи;

- лица, признати за данъкоплатци на ДДС във връзка с движението на стоки през митническата граница на Руската федерация.

В съответствие с параграф 1 на чл. 168 от Данъчния кодекс на Руската федерация, при продажба на стоки (работа, услуги), прехвърляне на права на собственост, данъкоплатецът (данъчен агент, посочен в параграфи 4 и 5 на член 161 от Данъчния кодекс) е длъжен да представи в допълнение към цената (тарифата) на стоките (работата, услугите), които се продават, прехвърлените права на собственост, плащането на купувача на тези стоки (работи, услуги), правата на собственост, съответният размер на данъка. Тези. размерът на ДДС действително е включен в крайната цена на стоките (работата, услугите), представени на купувачите.

Следните операции се признават за обект на данъчно облагане (клауза 1 от член 146 от Данъчния кодекс на Руската федерация):

- продажба на стоки (работа, услуги) на територията на Руската федерация, включително продажба на обезпечение и прехвърляне на стоки (резултати от извършена работа, предоставяне на услуги) по споразумение за компенсация или новация, както и прехвърляне на права на собственост . В същото време прехвърлянето на собственост върху стоки, резултатите от извършената работа и предоставянето на услуги безплатно се признава за продажба на стоки (работа, услуги);

- прехвърляне на стоки на територията на Руската федерация (извършване на работа, предоставяне на услуги) за собствени нужди, разходите за които не се приспадат (включително чрез амортизационни отчисления) при изчисляване на корпоративния данък върху доходите;

- извършване на СМР за собствена консумация;

- внос на стоки на митническата територия на Руската федерация.

Организацията може да получи освобождаване от изпълнение на задълженията на данъкоплатец и да не бъде платец на ДДС (процедурата за получаване на обезщетения е установена в член 145 от Данъчния кодекс на Руската федерация). В този случай организацията няма задължение да изготвя фактури, да поддържа книга за покупки, книга за продажби и да подава данъчна декларация.

В конфигурация 1C: Счетоводство 8 за осчетоводяване на ДДС за придобити стойности е представена сметка 19 „ДДС върху придобитите стойности”, за начислен ДДС – 68.02 „Данък върху добавената стойност”, за счетоводно отчитане на ДДС за аванси и аванси – сметка 76.AB „ДДС за аванси и аванси” и по осчетовод. сметка 76.VA „ДДС върху издадени аванси и предплащания“ отразява операциите по аванси към доставчици.

Така че, преди да започнете да отчитате ДДС, трябва да проверите настройките на счетоводната политика на организацията. За да направите това, отидете в менюто „Предприятие/Счетоводни политики/Счетоводни политики на организации“ в раздела „ДДС“ и проверете правилността на настройките: предприятието извършва ли продажби със ставка 0% или без ДДС, е необходимо е да се начисли ДДС върху пратка без прехвърляне на собственост, процедура по регистрация, фактури за авансови плащания и др.

В програмата 1C: Accounting 8 книгата за покупки и книгата за продажби се попълват автоматично, но само след извършване на определени регулаторни процедури в края на месеца. Списъкът с регулаторни документи по ДДС можете да прегледате чрез елемента от менюто „Операции/Документи/ДДС регулаторни документи”.

Фиг.1 Нормативни документи по ДДС

Тези документи анализират данните от регистрите и генерират съответните движения и осчетоводявания.

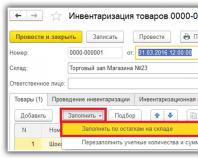

Нека да разгледаме документа по-отблизо "Разпределение на ДДС върху косвените разходи."

Необходимостта от разпределяне на ДДС върху непреките разходи възниква в два случая:

- - ако организацията прилага UTII;

- - ако организацията извършва продажби при ставка Без ДДС или при ставка 0%.

Документът „Разпределение на ДДС върху непреките разходи“ трябва да бъде попълнен и осчетоводен в края на месеца. Документът е предназначен за разпределение на входния ДДС върху стойности, отписани като разходи, за сделки, подлежащи на облагане с ДДС, или необлагаеми с ДДС, или обложени със ставка 0%.

Документът се състои от 3 раздела „Приходи от продажби“, „Непреки разходи“ и „Сметки за отписване на ДДС“.

Фиг.2 Раздел „Приходи от продажби“

В раздела „Приходи от продажби“ сумите на приходите от продажби за периода са посочени при различни ставки на ДДС, за да се определи пропорцията, която ще се използва за разпределение на ДДС (в съответствие с член 170 от Данъчния кодекс на Руската федерация) .

Сумите на приходите могат да се попълват автоматично чрез бутона „Изчисли“.

В частта „Статия за включване на ДДС в разходите за дейност“ е необходимо да посочите:

- - не подлежи на облагане с ДДС (не UTII), ако организацията извършва продажби, които не подлежат на облагане с ДДС и не са свързани с UTII

- - не се облага с ДДС (UTII), ако организацията извършва продажби, предмет на UTII.

Фиг.3 Раздел „Непреки разходи“

В раздела „Непреки разходи“ се посочват данни за стойностите, отписани като разходи. Списъкът със стойности може да се попълни автоматично чрез натискане на бутона „Попълване/Попълване по данни от регистъра по ДДС“ и с помощта на бутона „Разпределение“ постъпилите суми по ДДС се разпределят към непреки разходи.

Разделът съдържа две таблични части. В горната част се извежда обща информация за ценностите: вид на стойността, фактура и др. и сумата без ДДС и ДДС. В долната таблична част се попълва информация за разходните сметки, към които се отписват стойностите. Тези данни съответстват на реда, избран в горната таблична част, и се използват за случаите, когато е необходимо да се отрази включването на ДДС в разходите за дейности, които не подлежат на ДДС или подлежат на UTII.

При попълване на горната таблична част в колона “Разпределение”. като се вземат предвид приходите от UTII" се поставя отметка в квадратчето, ако активите са били отписани с помощта на разходна позиция, предназначена за отчитане на разходите за различни видове дейности; в този случай, когато се разпределя, сумата на ДДС ще бъде приписана на дейности, подлежащи на ДДС на редовни ставки, за дейности, подлежащи на облагане с ДДС при ставка 0%, и за дейности, подлежащи на UTII (ако е посочен разходен елемент, който е предназначен да отчита разходите за дейности, подлежащи на UTII, тогава ДДС не се разпределя върху такива разходи). Ако квадратчето не е отметнато, разпределението няма да вземе предвид дейностите, предмет на UTII.

В колоната „ДДС е включен в себестойността“ се поставя отметка в квадратчето, ако преди разпределението ДДС върху отписаната стойност е включен в себестойността, в този случай при осчетоводяване на документа изключването на ДДС от себестойността могат да бъдат отразени, ако част от разходите са свързани с дейности, обложени с обичайните ставки на ДДС или със ставка 0%.

Фиг.4 Раздел „Сметка за отписване на ДДС“

Разделът „Сметка за отписване на ДДС“ показва процедурата за отписване на ДДС в случай, че разходите са свързани с дейности, които не подлежат на ДДС или подлежат на UTII, и сумата на ДДС е била приета преди това за приспадане:

- Ако е необходимо да се отпише ДДС към разходните сметки, посочени в долната част на таблицата в раздела „Непреки разходи“, тогава се задава флагът „Отписване на ДДС, както и ценности“.

- Ако е необходимо да се отпише ДДС към друга сметка и анализи, тогава се задава флагът „Отписване на ДДС различно от стойностите“. В този случай ще бъде възможно да изберете сметка и анализи, според които ще се отрази отписването на ДДС.

Благодаря ти!

Ако през данъчния период дадена организация е извършила операции по продажби както облагаеми с ДДС с ненулеви ставки (18% и т.н.), така и необлагаеми с ДДС, или облагаеми с ДДС с нулева ставка, тогава е необходимо да се извърши допълнителен брой действия, свързани с характеристиките на глава 21 от Данъчния кодекс на Руската федерация за такива ситуации (членове 167, 170 и 172 от Данъчния кодекс на Руската федерация).

ДДС разпределение на непреките разходи.

Ако някои сделки за продажба се облагат с обичайните ставки на ДДС, а други сделки се облагат със ставка 0% или не се облагат с ДДС, то съгласно чл. 170 от Данъчния кодекс на Руската федерация, размерът на данъка, представен от доставчиците върху стойности, които не могат да бъдат пряко приписани на конкретни операции, се включват в себестойността или се вземат отделно за приспадане пропорционално на дела на транзакциите за продажба, освободени от ДДС или се облага със ставка от 0% в общата себестойност на продажбите на стоки (строителни работи, услуги) за данъчния период.

За регулаторното разпределение на такива разходи между сделки с различни условия за изчисляване на ДДС, както и сделки, подлежащи и неподлежащи на UTII, документът е предназначен "ДДС разпределение на непреките разходи"(меню „Покупка“ › „Поддържане на книга за покупки“ › „Разпределение на ДДС върху непреките разходи“).

При автоматично попълване на документ (с помощта на бутона "Напълни"върху отметката "Непреки разходи") табличната част съдържа данните, натрупани в разходните сметки (20, 23, 25, 26, 44) за периода, посочен в заглавната част на документа. В същото време, като изберете определен ред от табличната част като текущ, в долната таблична част можете да видите как съответните разходи са били отразени в счетоводството.

На отметката "Приходи от продажби"определя се базата за разпределение на ДДС - приходи от продажби. Ако приходите без ДДС не са нула, в същия раздел трябва да посочите позициите на разходите, към които трябва да се отпише ДДС в счетоводството.

Чрез натискане на бутон "разпространение"възможно е да се разпределят сумите на ДДС, заявени от доставчиците при закупуване на стоки, работи и услуги, класифицирани като разходи, между различни операции.

Ако при приписване на косвени разходи към сметките е посочена разходна позиция, която подлежи на разпределение между видове дейности, облагаеми и не подлежащи на UTII (квадратчето е отметнато на реда „Разпределение, като се вземат предвид приходите от UTII“), тогава при разпределяне на сумите на ДДС по ред ще се вземат предвид приходите от продажби от дейности, подлежащи на UTII. В противен случай разпределението по ред ще се извърши, без да се вземат предвид приходите от продажби на дейности, предмет на UTII.

При осчетоводяване на документ се генерират записи в счетоводството и данъчното счетоводство за включване на сумите по ДДС в себестойността (ако има операции, необлагаеми с ДДС, и към момента, в който разходите са били включени в разходите, ДДС не е бил включен в себестойността) и без ДДС от себестойността (ако има сделки, облагаеми с ДДС, и към момента на включване на разходите като разход, ДДС е включен в себестойността). Данъчни счетоводни записи се генерират, ако, когато разходите са били класифицирани като разходи, транзакцията е била отразена в данъчното счетоводство.

За да видите резултатите от разпространението, можете да създадете (меню „Покупка“ › „Поддържане на книга за покупки“ › „Отчет за разпределение на ДДС по косвени разходи“).

"Отчет за разпределението на косвените разходи по ДДС"може да се генерира за определен от потребителя период или за конкретен документ за разпространение. В този случай справка за документа може да се покаже директно от документа за разпределение на ДДС за косвени разходи с помощта на бутона за печат (бутона за печат по подразбиране "Разпределение на ДДС върху косвените разходи"в долния панел на формуляра).

(1оценки, средно: 5,00от 5)

(1оценки, средно: 5,00от 5)