Ако е необходимо да се отмени продажбата, какви документи трябва да приложа? Правилно сторниране на документи Как да сторнирам изпълнение в 1C 8.2

Който не прави нищо, не греши. Тази истина е известна на всеки счетоводител, открил счетоводни грешки в приключен период. Сторнирането в 1C 8.3 Accounting е начин за коригиране на такива грешки. Прочетете как да направите сторниране в 1C 8.3 в тази статия.

Счетоводната дума „сторно“ идва от италианското „stornate“ – връщане назад. На език на осчетоводяване това означава създаване на счетоводни записи със знак минус. Сторнирането в 1C се използва в следните случаи:

- корекции на грешки в счетоводството;

- отписвания на реализирани търговски надценки в търговията на дребно;

- корекции на стойността на материалните активи;

- корекции на надбавки за оценка.

В тази статия ще научите как да коригирате счетоводни грешки чрез сторниране на записи. Например, как да сторнираме разписка от предишен период в 1C 8.3. Също така тук ще прочетете как да обърнете изпълнение в 1C 8.3. Прочетете, за да научите как да направите сторниране в 1C 8.3 в четири стъпки.

Стъпка 1. Създайте операция „обрат на документ“ в 1C 8.3

Отидете в секцията „Операции“ (1) и щракнете върху връзката „Ръчно въведени операции“ (2). Ще се отвори прозорец за създаване на операция „сторниране на документ“.В прозореца, който се отваря, щракнете върху бутона „Създаване“ (3) и щракнете върху връзката „Сторниране на документа“ (4). Ще се отвори формуляр за попълване на операцията „отказ на документ“.

В прозореца, който се отваря, в полето „Организация“ (5) посочете вашата организация, в полето „Дата“ (6) - датата на операцията.

В прозореца, който се отваря, в полето „Организация“ (5) посочете вашата организация, в полето „Дата“ (6) - датата на операцията.  След това можете да започнете да сторнирате различни транзакции. Например, за сторниране на транзакция за получаване на стоки (услуги).

След това можете да започнете да сторнирате различни транзакции. Например, за сторниране на транзакция за получаване на стоки (услуги).

Стъпка 2. Извършете операция за сторниране на получаването от предходния период

Във формата „Сторниране на документ” има поле „Сторниране на документ” (1). В това поле вдясно щракнете върху бутона за избор „...“. Ще се отвори списък с документи и транзакции (2). За да сторнирате получаването от предходния период, изберете „Получаване (акт, фактура)“ (3) от този списък. Ще се отвори прозорец със списък на предварително създадени документи за получаване. В прозореца, който се отваря, изберете касовата фактура (4), която искате да анулирате, и щракнете върху бутона „Избор“ (5).

В прозореца, който се отваря, изберете касовата фактура (4), която искате да анулирате, и щракнете върху бутона „Избор“ (5).  След това в долната част на прозореца ще се появят разделите „Счетоводство и данъчно отчитане“ (6) и „Представен ДДС“ (7). В раздела „Счетоводство и данъчно отчитане“ можете да видите записите (8), които са направени в грешния документ. Сумите в тези транзакции (9) са посочени със знак минус.

След това в долната част на прозореца ще се появят разделите „Счетоводство и данъчно отчитане“ (6) и „Представен ДДС“ (7). В раздела „Счетоводство и данъчно отчитане“ можете да видите записите (8), които са направени в грешния документ. Сумите в тези транзакции (9) са посочени със знак минус.  В раздела „Представен ДДС“ можете да видите сторниращия запис за регистри по ДДС (10).

В раздела „Представен ДДС“ можете да видите сторниращия запис за регистри по ДДС (10).  По този начин операцията „Сторниране на документ“ анулира счетоводни и данъчни записи за избрания документ за разписка. Вписванията в специални регистри 1C също се отменят.

По този начин операцията „Сторниране на документ“ анулира счетоводни и данъчни записи за избрания документ за разписка. Вписванията в специални регистри 1C също се отменят. За да завършите операцията по сторниране на разписката, щракнете върху бутона „Запис“ (11). Сега сторнираните записи се отразяват в счетоводството 1C 8.3 Счетоводство. За да отпечатате счетоводна справка за сторниране, натиснете бутона „Счетоводна справка” (12). Ще се отвори помощен формуляр за печат.

В отпечатания формуляр за помощ щракнете върху бутона „Печат“ (13).

В отпечатания формуляр за помощ щракнете върху бутона „Печат“ (13).

Стъпка 3. Обърнете изпълнението в 1C 8.3

Създайте сторнирана транзакция, както в стъпка 1 от тази статия. В полето „Документ за анулиране“ (1) изберете „Продажби (акт, фактура)“ (2). Ще се отвори прозорец със списък с вече създадени реализации. От списъка изберете продажбата, която искате да отмените (3). В долната част на прозореца ще се появят разделите „Счетоводство и данъчно отчитане“ и „Продажби по ДДС“ с сторниращи записи.

От списъка изберете продажбата, която искате да отмените (3). В долната част на прозореца ще се появят разделите „Счетоводство и данъчно отчитане“ и „Продажби по ДДС“ с сторниращи записи.  В раздела „Счетоводство и данъчно отчитане“ можете да видите записите (4), които са направени в грешния документ. Сумите в тези транзакции (5) са посочени със знак минус.

В раздела „Счетоводство и данъчно отчитане“ можете да видите записите (4), които са направени в грешния документ. Сумите в тези транзакции (5) са посочени със знак минус.  В раздела „Продажби по ДДС“ (6) можете да видите сторниращия запис за регистри по ДДС (7).

В раздела „Продажби по ДДС“ (6) можете да видите сторниращия запис за регистри по ДДС (7).  За да завършите операцията по сторниране на продажбата, щракнете върху бутона „Напиши“ (8). Сега сторнираните записи се отразяват в счетоводството 1C 8.3 Счетоводство. Прочетете как да отпечатате счетоводен сертификат в стъпка 2 на тази статия.

За да завършите операцията по сторниране на продажбата, щракнете върху бутона „Напиши“ (8). Сега сторнираните записи се отразяват в счетоводството 1C 8.3 Счетоводство. Прочетете как да отпечатате счетоводен сертификат в стъпка 2 на тази статия.

Стъпка 4. Не забравяйте да подадете актуализирани данъчни декларации след коригиране на грешки в затворения период

Ако сте сторнирали данни от предишен данъчен период, ще трябва да подадете коригиращи данъчни декларации. Напомняме, че данъчни разяснения се подават за периода, в който са направени грешни вписвания.Изтриване на сгрешен касов бон за текущата година

На практика има ситуации, когато счетоводството погрешно отразява получаването на стоки (работа, услуги), които не са се състояли в икономическия живот на организацията. В този случай такава операция не подлежи на корекция, а на отмяна.

Пример 1

Разходите за ремонтни дейности, погрешно отразени в счетоводството, са регистрирани в програмата през септември 2015 г. с документ Касова бележка (акт, фактура)с вида на операцията Услуги (акт).След осчетоводяване на документа в счетоводния регистър бяха въведени следните записи:

Дебит 25 Кредит 60.01 - за разходите за извършени ремонтни дейности (20 000 рубли); Дебит 19.04 Кредит 60.01 - за сумата на внесения входен ДДС (3600 рубли).

Регистриран е документ въз основа на разписката Получена фактура,и ДДС се приема за приспадане изцяло в периода на получаване на услугите. Съответните записи се въвеждат в програмата в счетоводния регистър и в специалните счетоводни регистри по ДДС.

Погрешно записаните разходи за ремонтни дейности са изцяло отчетени като преки разходи през септември 2015 г.

Коригирането на грешка, допусната при отразяването в счетоводството и данъчното счетоводство на факт от икономическия живот, който не се е състоял, се регистрира в „1C: Счетоводство 8“ издание 3.0 с помощта на документа Операцияс гледка Сторниране на документ(Фиг. 1). Документът е достъпен от раздела Операциичрез хипервръзка Транзакции, въведени ръчно.

Ориз. 1. „Сторниране“ на документа за получаване

Заглавието на документа гласи:

- в полето от- дата на отстраняване на грешката. В Пример 1 грешката е коригирана през декември 2015 г.;

- в полето Отменим документ- съответен сгрешен документ за получаване;

- поле Съдържаниеи табличните части на документа се попълват автоматично след избиране на документа за сторниране.

На отметката сторнирани счетоводни записи се отразяват:

ОБРАТЕН Дебит 25 Кредит 60.01 - за разходите за извършени ремонтни дейности (20 000 рубли); ОБРАТЕН Дебит 19.04 Кредит 60.01 - за сумата на внесения входен ДДС (3600 рубли).

Да се регистрирате Представен ДДСсе прави и съответен сторниран запис.

Тъй като анулирането на регистрационен запис за погрешно издадена фактура трябва да се направи в допълнителен лист от книгата за покупки за третото тримесечие на 2015 г., съответните сторнирани записи трябва да бъдат въведени в регистъра Покупки с ДДС.

Анулирането на грешно записване на фактура от книгата за покупки се извършва с помощта на документа Отразяване на ДДС за приспадане(глава Операции) чрез бутон Създавайте.

След обработка Затваряне на месецаза декември 2015г., при автоматично попълване на отчетността, коригираните счетоводни и данъчни данни ще фигурират както в ГФО, така и в декларацията за облагане с корпоративни доходи за 2015г. Актуализираната декларация за печалба за 9 месеца на 2015 г. ще трябва да се коригира ръчно. За да направите това, автоматично попълненият индикатор на ред 010 „Преки разходи, свързани с продадени стоки (продукти), работи, услуги“ на Приложение № 2 към лист 02 на декларацията за данък върху доходите трябва да бъде намален с 20 000 рубли.

Изтриване на сгрешен касов бон от миналата година

По-сложна е ситуацията, когато трябва да анулирате документ за прием от предходна година.

Пример 2

За да коригирате грешката от предходни години при отразяването в счетоводството и данъчното счетоводство на факт от икономическия живот, който не се е случил, можете да използвате техниката за коригиране, внедрена в документа Корекция на разпискии описано в Пример 2. За целта в програмата трябва да се генерират два документа Операция, отнасящи се до различни периоди:

- от септември 2015 г. - само за коригиране на данъчни счетоводни данни за данък върху дохода;

- с гледка Сторниране на документадатиран Февруари 2016 г., - за коригиране на счетоводни данни и данъчни счетоводни данни за ДДС.

При създаването си през септември 2015 г Операциивъведени ръчно (фиг. 5), трябва да въведете два записа в специални ресурси за целите на данъчното счетоводство:

ОБРАТНО Сума НУ Дт 90.02.1 Сума НУ Кт 76.К - за сумата на погрешно отразените преки разходи; Сума на NU Dt 90.09 Сума на NU Kt 99.01.1 - за сумата на финансовия резултат, получен в резултат на извършени корекции в данъчното счетоводство.

В този случай не се отразяват постоянни и временни разлики.

Ориз. 2. Корекция на данните за миналата година в данъчното счетоводство

Сега при автоматично попълване на отчети данъчните счетоводни данни, коригирани в предходния период, ще се появят както в актуализираната данъчна декларация за 9 месеца на 2015 г., така и в актуализираната данъчна декларация за 2015 г.

След това трябва отново да извършите рутинната операция Реформа на баланса,включени в обработката Закриване на месеца.

При създаването си през февруари 2016 г Операции, с гледка Сторниране на документавтоматично попълнена таблична част в раздела Счетоводно и данъчно счетоводство(вижте Фиг. 3) трябва да се регулира, както следва (Фиг. 3):

- Заменете записа ОБРАТЕН Дебит 25 Кредит 60.01 с записа Дебит 60.01 Кредит 91.01 и отразете сумата на дохода от предходния период (20 000 рубли). В специален ресурс за целите на данъчното счетоводство е необходимо да се отрази постоянната разлика: Сума PR Dt 60.01 Сума PR Kt 91.01;

- в специални ресурси за целите на данъчното счетоводство добавете записа Сума NU Dt 60.01 Сума NU Kt 76.K и отразете погасяването на дълга по сетълменти с контрагенти за транзакцията, която е била обект на корекция (20 000 рубли).

Ориз. 3. Счетоводно отразяване на приходи от минали години и анулиране на разписка по ДДС

Показаният автоматично попълнен раздел за ДДС ще остане непроменен. По отношение на ДДС анулирането на грешен запис за регистрация на фактура от книгата за покупки за третото тримесечие се извършва подобно на процедурата, описана в Пример 1.

През февруари 2016 г. трябва ръчно да добавите допълнителен данък върху дохода върху сумата на корекцията (вижте Пример 1 в статията

За да постигнем необходимите цели, ние се интересуваме от последната възможна точка.

Когато щракнете върху бутона Създаване, можете да видите типовете на документа Операция. От падащото подменю трябва да изберете вида на сторно документ:

В новосъздадения документ трябва да изберете организация (ако информационната база 1C 8.3 съхранява записи на няколко организации), а също така да изберете самия „грешен“ документ, като първо изберете неговия тип:

Нека да разгледаме малък пример за това как да обърнете внедряване в 1C 8.3 от предишния период.

Да приемем, че през юни една организация е продала стоки на стойност 17 700 рубли, включително ДДС от 2700 рубли. Операцията по продажбата е формализирана с документ за продажба на стоки (актове, фактури) от 23 юни 2016 г.:

Документът създаде публикациите:

Както и движение според ДДС регистъра на продажбите:

За документа е генерирана фактура:

Веднага след като издадем фактура, ДДС върху продажбата на стоки ще бъде отразен в Книгата за продажби:

През юли се оказа, че стоката не е изпратена. Имаше нужда от коригиране на затворения период и обръщане на внедряването в 1C 8.3.

Както беше обсъдено по-рано, ще използваме механизма за сторниране на документи в 1C 8.3. Веднага щом изберем организация, автоматично ще се появи документът за „погрешно“ изпълнение:

- Текст на детайлите на документа „Съдържание“;

- Публикации с отрицателни стойности:

Също така е създаден сторнирен запис в регистъра на продажбите по ДДС. За да бъде включен в допълнителния лист на Книгата за продажби, задаваме стойностите:

- Записване на допълнителен лист – „Да“;

- Коригираният период е „23.06.2016 г.“;

- Обръщане на вход доп. лист - „Да“:

Как да регистрирате движението в данъчното счетоводство и в регистрите за натрупване на ДДС за обратна сделка, вижте нашия видео урок:

След като създадохме транзакции за анулиране и коригирахме регистъра, ние се опитваме да съберем Книгата за продажбите, като предварително конфигурирахме нейното представяне в 1C 8.3:

Сега можете да видите резултата от предприетите действия:

Как да промените запис в информационен регистър в 1C 8.3

Нека да разгледаме един малък пример. Да кажем 24 юни 2016 г. дълготрайният актив е взет предвид. Попълнена е първоначалната информация, в която е допусната грешка - неправилно е посочен полезен живот 68 месеца вместо 60:

Бутонът DtKt показва движението на документа, включително в информационните регистри: Параметри за амортизация на активи (счетоводство), Параметри за амортизация на активи (данъчно счетоводство):

За да коригираме регистъра на информацията, ние използваме вече познат документ Транзакции – Транзакции, въведени ръчно.Разликата е, че избираме тип операция:

Посочваме организацията и кликваме върху бутона „Още“:

Избираме необходимите информационни регистри за корекция:

Създаваме коригиращи записи за дълготрайния актив:

За да проверим правилността на информацията за дълготраен актив след промени в записа в информационния регистър в 1C 8.3, ще генерираме универсален отчет, посочващ параметрите на амортизацията на ОС (счетоводство) на информационния регистър и параметрите на амортизацията на ОС (данъчно счетоводство):

За повече подробности как можете да обърнете документ в 1C, вижте нашия видео урок:

Моля, оценете тази статия:

В тази статия ще разгледаме концепцията за „сторниране“ („червено сторниране“) в руското счетоводство и как да направите сторниране в 1C Accounting 8.3.

Методологически и исторически аспекти

Сторное начин за коригиране на данни в счетоводството (от италиански сторнаре– отдръпване, обръщане назад). Активно се използва терминът реверс (реверс), който може да се нарече синоним на думата минус.Неправилно въведените записи * (те въведоха допълнителен документ, направиха грешка с кореспонденцията, посочиха завишена сума) подлежат на нулиране, за тази цел такива записи се отразяват в счетоводството с отрицателен знак.

*Терминът реверс не винаги се използва в случай на грешки. Понякога, ако през даден период счетоводството се извършва по планирани цени и след това се коригира към действителните цени, става необходимо да се намали сумата. В този случай терминът „обратен“ също е приложим.

Преди това, когато счетоводството се водеше ръчно, в оборотните или счетоводните книги, когато се откриха грешки, неправилната сума не беше задраскана, а беше допълнително записана с червено мастило. Ако червено мастило не е под ръка, тогава тези суми са записани и оградени в правоъгълна рамка. При изчисляването на общите сборове е трябвало да се извадят сумите, записани в червено, или на професионален език - обърнете сумата.Изглеждаше нещо подобно:

Пример 1:Оборот по сметката, сумата 1000 е вярна, вместо сумата 4000 са посочили 4400 (Операция 2).

Опция 1

Вариант 2

Методът за обръщане на цвета е описан за първи път през 1889 г. от Александър Александрович Берети, а в руското счетоводство се появи стабилна фраза - „червено обръщане“.

Теоретично можете да нулирате грешен запис, като размените дебит и кредит, създавайки така нареченото обратно сторниране. Този подход създава правилния краен баланс, но размерът на оборота по сметките ще бъде надценен, което ще доведе до известна недостоверност на счетоводната информация. Като промените нашия пример, можете ясно да видите това:

Вариант 3

Понякога методът за коригиране на грешки чрез обратно публикуване се нарича „черно сторниране“, въпреки че този термин не може да се нарече официален. Освен това и тук има варианти за действие. Възможно е, както при опция номер три (ако сметките са правилно кореспондирани), да се посочи само разликата между правилната и внесената сума и да не се създават допълнителни коректни осчетоводявания (Операция 3).

Вариант 4

Методът на обратно сторниране обикновено се използва в кредитни институции или западни счетоводни системи. В руското счетоводство по подразбиране сторнирането най-често се разбира като „червено сторниране“. Законодателно, например в закона за счетоводството, терминът сторно не фигурира. Процедурата за коригиране на грешки е описана в PBU 22/2010, но там също няма срок за сторниране. В същото време в други законодателни актове, свързани главно с бюджетни или автономни организации, текстът директно се позовава на метода на червено сторниране като метод за коригиране на грешки. Изхождайки от наложилата се у нас практика за сторниране на сгрешени документи, по-нататък под „сторно“ ще разбираме „червен сторно“.

Автоматизация и обръщане

Когато счетоводството беше прехвърлено в областта на автоматизираните процеси, т.е. когато счетоводството се извършваше на компютър, те започнаха да генерират публикации със знак минус (кореспонденцията на сметките не се промени), а в оборота, за по-добро визуализация, оставиха червения цвят за отрицателни стойности. В някои формуляри за отчитане може да видите инструкция за показване на отрицателни числа в скоби. Когато изчисляваме сумите, знаем, че трябва да ги извадим.

Имайте предвид, че ако в резултат на грешка е посочена подценена сума и кореспонденцията на сметките е правилна, тогава е възможна опция, когато методът на сторниране не се прилага, а просто се създава допълнителен запис за разликата в количество.

Нека обърнем внимание на важен нюанс, който определя спецификата на съвременното счетоводство с помощта на 1C. При осчетоводяване на документ в програмата се генерират транзакции в съответствие със сметкоплана. Те се наричат така - счетоводни записи, които в крайна сметка ще покажат сумите на активите и пасивите в баланса. Но финансовата служба също трябва да попълва данъчни декларации, отчети към фондове и други регистри, които не са методологически обвързани със сметкоплана и могат да се формират по съвсем различни принципи. Появи се стабилен термин „данъчно счетоводство“, данните за който трябва да се генерират в съответствие с Данъчния кодекс (счетоводните данни се генерират в съответствие с PBU - Счетоводни разпоредби). В 1C в настройките и публикациите често можете да видите съкращенията BU (счетоводство) и NU (данъчно счетоводство). Освен това има допълнителни междинни регистри. Например данните за книгата за покупки и продажби се генерират в подобни регистри. Следователно сторнирането на документи трябва да засегне не само операциите, свързани със счетоводството и данъчното отчитане - регистрите също трябва да бъдат правилно попълнени.

Създаване на документи за сторниране в 1C 8.3

Нека да разгледаме сторнирането на документи в 1C, като използваме примера за ситуация на начисляване на отпуск.

Пример 2:През ноември 2017 г. на служител е начислена заплата за ваканция в размер на 30 000, но трябва да посочи сумата от 25 000. Операцията за сторниране в 1C 8.3 ще бъде през декември 2017 г.

Транзакции => Транзакции, въведени ръчно

Фигура 1 Път на менюто

Бутон Създавайтепоказва списък с разрешени действия, изберете Сторниране на документа.

Фигура 2 Създаване на документ за сторниране

Фигура 2 Създаване на документ за сторниране

След това трябва да посочите документа, който да бъде сторниран.

Фигура 3 Попълване на документа за сторно

Фигура 3 Попълване на документа за сторно

Първо изберете типа документ, след това самия документ.

Фигура 4 Избор на тип документ

Сторно осчетоводяванията се генерират автоматично.

Фигура 5 Генерирани сторнирани транзакции

Моля, имайте предвид, че освен счетоводни и данъчни счетоводни данни се попълват и други счетоводни регистри.

Фигура 6 Попълване на регистри с данни

Ако внезапно някакъв счетоводен регистър не е включен автоматично в документа за сторниране, можете да го добавите ръчно. За да направите това, в бутоните на менюто | Повече ▼трябва да натиснете Регистрирайте селекцията...и изберете подходящия от списъка.

Фигура 7 Услуга за попълване на регистър

Печатна форма на документ Сторно – счетоводна справка.

Фигура 8 Счетоводна декларация за документа за сторно

Трябва да се отбележи, че тук беше показана техническата страна на отмяната на освобождаването в 1C. На практика често е невъзможно просто да се намалят и възстановят от служител вече изплатени суми, тъй като е необходимо да се вземат предвид разпоредбите на чл. 137 кодекс на труда.

Обръщане на внедряването в 1C

За документи от раздела Внедряванеобръщането в 1C се извършва съгласно горния алгоритъм. Сторнирането на продажбите от предходния период ще генерира автоматично и правилно счетоводни записи, но сторнирането на ДДС в данъчното счетоводство ще изисква допълнителни настройки.

Пример 3:през септември 2017 г. са издадени акт и фактура за извършени услуги в размер на 11 800 рубли, в т.ч. ДДС 1800 рубли. Счетоводителят обработи тези документи. Контрагентът не е подписал удостоверението за завършена работа през септември и се е съгласил да го направи едва през ноември 2017 г. Документът от септември трябва да бъде обърнат.

За правилно осчетоводяване на ДДС, заедно със сторниране на документа в счетоводството, трябва да попълните допълнителен лист към книгата за продажби за 3-то тримесечие на 2017 г. В този допълнителен лист ще бъде анулирана грешната фактура. Моля, имайте предвид, че самият документ за корекция на ДДС ще бъде създаден през ноември 2017 г., но в него ще бъде посочен периодът на корекция - 3-то тримесечие на 2017 г. Въз основа на коригираните данни ще бъде възможно да се попълни актуализирана декларация за ДДС, в която Раздел 9 ще се появи.

В документа за сторниране на изпълнение отидете на раздела Продажби с ДДС.

Фигура 9 Регистър по ДДС Продажби

Фигура 9 Регистър по ДДС Продажби

Попълваме графите, свързани с допълнителния лист от книгата за продажби. В колоната за коригиран период въведете датата от третото тримесечие.

Фигура 10 Корекция в регистъра по ДДС

Фигура 10 Корекция в регистъра по ДДС

В отчета за книгата за продажби задайте настройките.

Фигура 11 Настройки на отчета за книгата за продажби

Фигура 11 Настройки на отчета за книгата за продажби

Появиха се допълнителни листове в книгата за продажби.

Фигура 12 Формиране на нови раздели в книгата за продажби

Фигура 12 Формиране на нови раздели в книгата за продажби

Фактура е сторнирана.

Фигура 13 Допълнителен лист в книгата за продажби

Фигура 13 Допълнителен лист в книгата за продажби

Попълваме актуализирана декларация по ДДС. Не забравяйте да посочите номера за корекция.

Фигура 14 Актуализирана декларация по ДДС

Фигура 14 Актуализирана декларация по ДДС

Попълваме декларацията, виждаме данните в раздел 9.

Фигура 15 Декларация по ДДС, раздел 9

Фигура 15 Декларация по ДДС, раздел 9

Сторниране на разписки в 1C 8.3

Пример 4:фактурата на доставчика е погрешно осчетоводена два пъти - веднъж в авансовия отчет, втория като документ за получаване на стоки. Една от тези разписки трябва да бъде изтрита. Ще сторнираме сумите по втория документ.

Фигура 16 Документи в програмата 1C

Фигура 16 Документи в програмата 1C

Сторнирането на разписките в 1C 8.3 се формира съгласно вече обсъдения алгоритъм. При счетоводството сумите са сторнирани, при данъчното отчитане на ДДС ситуацията е по-сложна. Липсващ регистър Покупки с ДДС.

Фигура 17 Сторниране на разписка за документ

Фигура 17 Сторниране на разписка за документ

Документът за фактура, първичен - несторниран, съдържа данни, които влияят върху формирането на допълнителни листове от книгата за покупки.

Фигура 18 ДДС регистър Покупки по фактура

Фигура 18 ДДС регистър Покупки по фактура

Има няколко възможности за попълване на регистъра Покупки с ДДС.Можете да щракнете върху бутона | Повече ▼добавете този регистър към документа (сторно разписка) и го попълнете ръчно.

Фигура 19 Опция за добавяне на ДДС регистър

Фигура 19 Опция за добавяне на ДДС регистър

Фигура 20 Избор на ДДС регистър Покупки

Този регистър може да се попълва и автоматично при сторниране на фактура.

Фигура 21 Попълване на данни за генериране на допълнителен лист

Фигура 21 Попълване на данни за генериране на допълнителен лист

Ако регистърът по ДДС е попълнен правилно, при създаване на книгата за покупки ще се появи допълнителен лист.

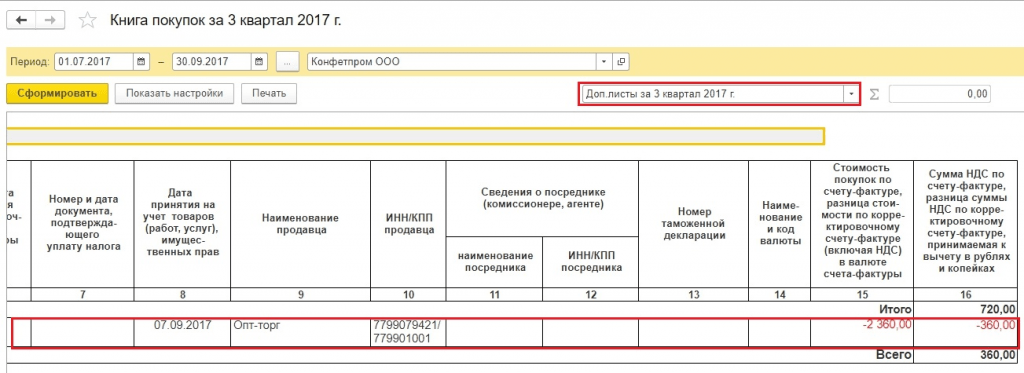

Фигура 22 Секция с допълнителни листове в книгата за покупки

Фигура 22 Секция с допълнителни листове в книгата за покупки

При попълване на декларацията данните ще бъдат в раздел 8.

Фигура 23 Актуализирана декларация по ДДС, раздел 8

Фигура 23 Актуализирана декларация по ДДС, раздел 8

Има още няколко начина, по които можете да попълните допълнителни листове в книгата за покупки.

Метод 1

Операции => Отразяване на ДДС за приспадане

Фигура 24 Път на менюто

Фигура 24 Път на менюто

В настройките на този документ посочваме, че създаваме допълнителни листове и записи в книгата за покупки

Фигура 25 Настройки в документа

Фигура 25 Настройки в документа

В раздела Стоки и услугиЩракнете върху бутона Попълване, за да изберете опция Попълнете съгласно документа за сетълмент.

Фигура 26 Избор на опция за пълнене

Фигура 26 Избор на опция за пълнене

При попълване на този раздел по подразбиране сумите са посочени като положителни. Трябва да анулираме фактурата, така че ръчно променяме стойността Сумадо отрицателни, графики ДДСИ Обща сумаще бъдат преизчислени автоматично.

Фигура 27 Генериране на данни за документ

Фигура 27 Генериране на данни за документ

Метод 2

Операции => Редовни ДДС операции

Фигура 28 Път на менюто

Фигура 28 Път на менюто

Тогава Създаване => възстановяване на ДДС

Фигура 29 Избор на тип документ

Посочваме, че възстановяването трябва да бъде отразено в книгата за покупки. Появява се предупреждение, щракнете да

Фигура 30 Формиране на документ

Можете да попълните данните ръчно чрез бутона Добавете.С бутон Напълнетеизберете опция Попълнете сумите за възстановяване.В този случай не е необходимо да променяте сумите на отрицателни стойности.

Фигура 31 Избор на опция за попълване на документ

(1оценки, средно: 5,00от 5)

(1оценки, средно: 5,00от 5)