Счетоводна информация. Счетоводна информация Внедряването не отписва разходите в 1c

В тази статия ще разгледаме изчисляването на разходите за продукти в 1C, използвайки счетоводство 8.3 като пример. В зависимост от това какво прави компанията, тя може да се интересува от изчисляване на себестойността на стоките или услугите. В общия случай и двете ще наричаме „продукти“, а себестойността ще показва размера на разходите на компанията за производство, без значение какво точно се разбира под това - производство на стоки или предоставяне на услуги.

В нашите изчисления направените разходи традиционно се разделят на преки и непреки. Първите обикновено включват разходите за суровини или някаква работа, свързана пряко с произвежданите продукти, както и заплатите на служителите, пряко участващи в производствения процес (в производственото счетоводство те се отразяват в сметка 20).

Разходите, свързани с целия производствен обект, но не разпределени към нито една конкретна продуктова група от произведени продукти (например разходите за амортизация на сграда на цех), се разпределят към всички продукти, произведени в цеха. Такива разходи се показват в сметка 25. И тук, като част от настройките на счетоводната политика, можете да посочите различни опции за такова разделение, например пропорционално на планираната себестойност на продукцията или броя на единиците, или да приложите някои други алгоритми.

Общите бизнес разходи се отразяват в счетоводството на сметка 26 и освен това, в зависимост от вече споменатите настройки, те могат да бъдат разпределени към себестойността на продукцията подобно на общите производствени разходи, а също така могат да бъдат отписани с помощта на метода на директните разходи чрез осчетоводяване 90.08- 26, без да се отразява в себестойността на продукцията. Много често този метод се избира в настройките.

В данъчното счетоводство преките разходи се отразяват в себестойността на готовата продукция и се отписват при продажбата им, докато непреките разходи в данъчното счетоводство се отписват веднага, в момента на възникване.

Разгледайте следния пример:

Шивашкият цех произвежда два вида изделия. Поли и сарафани. Номенклатурните групи ще бъдат същите.

Спецификация на полата:

- Плат 1 м х 500 рубли. = 500 rub.

- Дантела 3 м х 100 руб. = 300 rub.

- Планираната цена на една пола е 1000 рубли.

- Произведени са 150 броя на месец.

Спецификация за сарафан:

- Плат 2 м х 500 рубли. = 1000 rub.

- Дантела 5 м х 100 руб. = 500 rub.

- Копчета 10 бр х 20 руб. = 200 rub.

- Планираната цена на сарафана е 2000 рубли.

- Произвеждани са 100 броя на месец.

В 1C ще отпишем цената на суровините/материалите според спецификацията към сметка 20.

Допълнително в шивашкия цех бяха доставени конци, които се използваха и за двата вида изделия. Ще ги отпишем в сметка 25, като в настройките ще зададем нишките да се разпределят по себестойност на продукцията по планирана себестойност.

Освен това е начислена амортизация на сградата на цеха, която също подлежи на разпределение. За да покажем възможностите на програмата, ще установим метод за разпределение на амортизацията на сграда по броя на произведените продукти.

В данъчното счетоводство ще покажем разходите за материали и амортизацията като преки разходи.

Настройки в 1C за изчисление

Настройката на изчислението на разходите започва със счетоводната политика, където ще бъдат определени счетоводни условия, и Данъци и отчети, където се отбелязват данъчните характеристики.

Път на менюто: Основни-Настройки-Счетоводни политики/Данъци и отчети

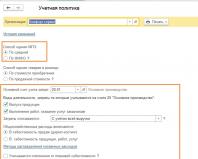

Разделът, който засяга счетоводството, е показан по-долу. Ще отпишем материали по средни цени и общи бизнес разходи по метода на директните разходи.

За да може програмата да определи кои разходи за NU са директни, те трябва да бъдат директно посочени в съответната настройка. Други разходи, ако не са неоперативни, ще се считат за косвени. Да попитаме това са директни за целите на NU, независимо от счетоводната сметка.

Може да се наложи да погледнете и раздела Справочниции проверете или попълнете групи артикули и разходни позиции.

Попълването им зависи от счетоводните характеристики на всяко предприятие, в този случай е трудно да се дадат единни съвети. За да работи правилно 1C, е необходимо да въведете поне една номенклатурна група, понякога се нарича така - Основна номенклатурна група.

Ако е необходимо, можете да направите различни детайли. Например, ателие шие продукти по поръчка и извършва рязане. След това можете да направите две групи - Шиене на изделия и предоставяне на услуги.И можете да разширите този списък и например в номенклатурата на шивашките продукти да предоставите допълнителни подробности в зависимост от вида на продукта. Ситуацията с разходите е приблизително същата - степента на детайлност може да бъде различна.

За да покажете изданията на продукта, отидете в секцията производство.Имаме нужда от документ Производствен отчет за смяната.Ако предоставяха услуги, щяха да ги ползват тук

Попълване на раздела Продукти.

След това раздел Примерът използва спецификации, така че можете да използвате бутона Напълнетеза автоматично въвеждане на количеството. Можете също така да попълните списъка с материали ръчно.

В директорията на създадения артикул има бутон

Отписваме нишките с документ

При извършване на тази обработка са начислени амортизации на дълготрайни активи.

Също така е възможно да се коригира цената на даден артикул. Например, ако имаше няколко постъпления на различни цени и отписването трябва да се извърши на средната стойност, тогава, когато се извърши тази операция, ще се изчисли средната цена на артикула, след което сумите, отписани към производството, ще бъдат коригирани.

Основното изчисляване на себестойността се извършва при закриване на сметки за разходи. Можете да видите сертификати и изчисления за транзакции.

Разгледахме основните възможности на програмата 1C Accounting за отчитане на производствените разходи. Трябва да се отбележи, че конфигурацията 1C Accounting е предназначена за малки и средни предприятия с просто производствено счетоводство. Ако се планира сложно производство, много процеси на преработка, насрещно производство и т.н., тогава се препоръчва да се обмислят 1C конфигурации като ERP или KA.

- себестойността се изчислява по продуктови групи;

- разходните разходи се разпределят пропорционално на планираните разходи.

Следователно, преди да се направят изчисления, е необходимо да се определят производствените разходи.

Самото калкулиране и калкулиране се извършва чрез обработка " ".

Може да има произволен брой номенклатурни групи (фиг. 1). Можете да създадете продуктова група не само за всеки вид продукт, но и за всяка единица продукт (Директории - Приходи и разходи - Продуктови групи).

Планираните цени за изчисление са зададени в документа 1C "" (Склад - Цени - определяне на цени).

Има още една важна характеристика - в програмата 1C 8.3 се изчислява не само производствената цена, но и цената на материалите. Какво означава? Цената на компонентите може да бъде увеличена с размера на допълнителните разходи (фиг. 3).

Например, ако във фактурата е посочена цена на материал, равна на 10 рубли, същият артикул може да бъде отписан за производство на много по-висока цена (ще бъдат взети предвид разходите за доставка, застраховка, митническо освобождаване и др.).

Фигура 4 показва транзакции, при които разходите за дървен материал и дървен материал в склада са се увеличили съответно с 1111,11 и 388,89 рубли.

При обработката на приключване в края на месеца в 1C Accounting 8.3 има специален артикул за изчисляване на разходите за материали - „Коригиране на разходите за артикули“, тази операция се извършва преди изчисляване на разходите за продукти.

Проверка на разходите

Какво още трябва да се направи, преди да се изчисли цената?

В счетоводната политика разгледайте разделите "", "Материални запаси" и "Разходи" (фиг. 4).

Тук е важно правилно да зададете методите за разпространение на директни и, както и да зададете флаговете за пускане на продукти и услуги от производствен характер.

Вземете безплатно 267 видео урока за 1C:

В секцията „Счетоводни параметри“ проверете елементите „Производство“ и „Материални запаси“ (фиг. 5).

Типът цена трябва да бъде избран така, че да е този, за който са посочени планираните цени в документа „”.

Регистрация на производствени операции

Какви документи отразяват пускането на продукти и услуги:

И двата документа се намират в секция „Производство” (фиг. 6). Продажбата на услуги може да бъде отразена и в документа „” от раздел „Продажби”, но стойността на услугите не се изчислява с помощта на този документ.

Фигура 7 показва документа за освобождаване. Посочва какво е освободено, кога, къде, в какво количество, както и счетоводни сметки, сметки и разходни анализи (артикулна група, разходна позиция).

Освен това в документа можете да посочите преки разходи (раздел „Материали“), които се попълват ръчно или автоматично според спецификационните данни (ако се поддържа справочник със спецификации).

Важно е да се поддържа съответствие с анализа на продукцията и разходите. Например, ако продуктите се произвеждат според продуктовата група „Столове“, тогава разходите трябва да бъдат присвоени на тази продуктова група. Можете да го проверите, като използвате баланса за сметка 20 (фиг. 8).

И още една забележка - групи артикули за производствени услуги не трябва да се използват за освобождаване на продукт.

Нашето видео за подготовката на документа Производствен отчет за смяна в 1C 8.3:

Непреки разходи при изчисляване на разходите

За отчитане на косвените разходи се използват следните документи:

Анализът на непреките разходи се извършва и в баланса на сметки 25 и 26 (фиг. 9).

Затваряне на месец в 1C 8.3 за изчисляване на разходите

И така, всички настройки са проверени, документите за освобождаване са попълнени и разходите са отразени. Можете да започнете да изчислявате разходите. Извикайте обработката „Приключване на месец“ (фиг. 10).

Както можете да видите, самата програма предлага последователността от действия. Всяка операция от списъка може да бъде проверена и повторно извършена ръчно. При изпълнение на всеки елемент програмата анализира коректността на въвеждането, отчита грешки и дава препоръки за тяхното отстраняване (фиг. 11).

В тази статия ще разгледаме пълния цикъл на изчисляване на разходите в 1C 8.3 Accounting: от настройките на програмата до затварянето в края на месеца и разпределението на разходите.

Номенклатурни групи

Програмата 1C Accounting 3.0 изчислява разходите според. Можете да ги създадете сами, включително всякакви артикули, които харесвате.

Номенклатурните групи се намират в секция „Указатели”.

Планирани цени

Поради факта, че програмата 1C разпределя разходите за производство пропорционално на планираните разходи, тя също трябва да бъде уточнена.

Това може да се отрази с помощта на. Този документ се намира в раздел "Склад". Моля, имайте предвид, че когато попълвате този документ в заглавката, трябва да изберете отделен тип цена от останалите. Можете да го създадете сами и да посочите произволно име. За нашия пример името ще бъде „Планирано“.

Допълнителни разходи

Моля, обърнете внимание, че 1C изчислява не само цената на готовите продукти, но и цената на материалите.

Да предположим, че купихме кубичен метър дъски 20x100x6000 за 6000 рубли. Общо получихме 83 дъски, струващи 72,29 рубли. Но също така платихме 1000 за доставка (освен доставката може да има и други разходи). В резултат на това се оказва, че цената на кубичен метър ще се увеличи до 7000, а една дъска ще струва 84,34 рубли.

Всичко това може да се отрази в програмата с допълнителния документ за получаване. Разходи (раздел „Покупки“).

В нашия пример разпределихме допълнителни разходи само за табла, но можете да посочите няколко различни продукта в раздела на документа със същото име. В този случай определената сума на допълнителните разходи ще бъде разпределена между всички стоки. Разпределението ще се извърши или „По количество“, или „По сума“ (посочено в раздела „Основни“ на този документ).

Всеки месец обработката „Затваряне на месеца“ изпълнява операцията „Коригиране на разходите за артикули“, която изчислява разходите за материали, преди да изчисли производствените разходи.

Счетоводна политика

Счетоводни параметри

Преди това създадохме документ за ценообразуване. Трябваше сами да създадете типа цена, като посочите персонализирано име. Сега трябва да посочим, че създаденият тип цена е планиран.

Отидете на, които също се намират в секцията „Основни“. След това в прозореца, който се отваря, следвайте хипервръзката „Тип планирани цени“.

Изберете тази, която сте използвали, когато задавате планираните цени по-рано.

Документи за отразяване на производствените операции

Пускането на продукти и услуги се извършва от документите, показани на фигурата по-долу. Там се изчислява себестойността на готовите продукти.

Ако използвате спецификации, разделът „Материали“ ще се попълни автоматично въз основа на тези данни. Бъдете внимателни, когато попълвате фактури, групи артикули и други анализи.

Моля, обърнете внимание, че една и съща група артикули не трябва да бъде включена едновременно в документите за освобождаване на продукта и услугата.

Непреки разходи

Непреките разходи се отразяват по разходите, които сте посочили във вашите счетоводни политики. Разходите за труд се вземат предвид в документа „Заплати“. Битовият инвентар може да се документира с документа „Приходна бележка (актове, фактури)”. отразени в авансови отчети и др.

Такива разходи са включени в сметки 26 и 27. Както е показано на фигурата по-долу, закупихме 10 гумени ръкавици и ги класифицирахме като общ бизнес разход (сметка в табличния раздел).

Затваряне на месеца

Обработката за приключване на месеца се намира в секция „Операции”.

Тази обработка не само коригира себестойността на артикула, но също така изчислява дела на отписването на непреките разходи. Тези точки са показани на фигурата по-долу.

Как да видите цената на стоките в 1C

В допълнение, тази обработка ви позволява да генерирате сертификат за изчисление въз основа на резултатите от извършената работа. Извиква се от едноименния бутон.

Самият отчет „Помощ-изчисление“ изглежда подобно на това, което е показано на фигурата по-долу. Като пример взехме вече затворен месец на демонстрационната база данни 1C: Accounting 3.0. Както можете да видите, всички тези данни се отразяват в контекста на групи артикули, настройките на които обсъдихме по-горе.

В тази статия ще анализираме процедурата за отписване на материали в 1C Accounting (като използваме примера на конфигурацията BP 8.3), а също така ще дадем инструкции стъпка по стъпка за извършване на отписване. Първо ще разгледаме методологичния подход от гледна точка на счетоводството и данъчното счетоводство, след това процедурата за действия на потребителите при отписване на материали в 1C 8.3. Трябва да се отбележи, че се разглежда общата процедура за отписване на материали, без да се вземат предвид някои индустриални нюанси. Например, развойно, селскостопанско или производствено предприятие изисква допълнителни стандартни документи или актове за отписване на материали.

Методически указания

В счетоводството процедурата за отписване на материали се регулира от PBU 5/01 „Отчитане на материалните запаси“. Съгласно клауза 16 от този PBU са разрешени три варианта за отписване на материали, фокусирани върху:

- цената на всяка единица;

- средна цена;

- цената на първото придобиване на материални запаси (метод FIFO).

В данъчното счетоводство, когато отписвате материали, трябва да се съсредоточите върху член 254 от Данъчния кодекс на Руската федерация, където в параграф номер 8 са посочени опции за метода на оценка, като се фокусирате върху:

- себестойност на единица материални запаси;

- средна цена;

- цена на първите придобивания (FIFO).

Счетоводителят трябва да установи в счетоводната политика избрания метод за отписване на материали за счетоводно и данъчно счетоводство. Логично е, че с цел опростяване на счетоводството и в двата случая е избран един и същ метод. Често се използва отписване на материали по средна цена. Отписването по цена на единица е подходящо за определени видове производство, където всяка единица материал е уникална, например производство на бижута.

|

Дебит по сметката |

Кредит по сметката |

Описание на окабеляването |

|---|---|---|

|

Отписване на материали за основно производство |

||

|

Отписване на материали за спомагателно производство |

||

|

Отписване на материали за общопроизводствени разходи |

||

|

Отписване на материали за общи стопански разходи |

||

|

Отписване на материали за разходи, свързани с продажбата на готови продукти |

||

|

Изхвърляне на материали, когато се предават безвъзмездно |

||

|

Отписване на стойността на материалите, ако са повредени, откраднати и др. |

||

|

Отписване на материали, загубени поради природни бедствия |

Типови осчетоводявания за отписване на материали

Преди да отпишете материали в 1C 8.3, трябва да зададете (проверете) съответните настройки на счетоводната политика.

Настройки на счетоводната политика за отписване на материали в 1C 8.3

В настройките ще открием подменю „Счетоводна политика”, а в него – „Метод за оценка на материалните запаси”.

Тук трябва да запомните редица специфични характеристики, характерни за конфигурацията 1C 8.3.

- Предприятията в общ режим могат да изберат всеки метод на оценка. Ако имате нужда от метод за оценка, базиран на цената на единица материал, трябва да изберете метода FIFO.

- За предприятията, използващи опростената данъчна система, метод като FIFO се счита за най-подходящ. Ако опростяването е 15%, тогава в 1C 8.3 ще има строга настройка за отписване на материали по метода FIFO и изборът на метода за оценка „Средно“ няма да бъде наличен. Това се дължи на особеностите на данъчното счетоводство при този данъчен режим.

- Обърнете внимание на подкрепящата информация 1C, която казва, че само според средната стойност и нищо друго се оценява цената на приетите за обработка материали (сметка 003).

Отписване на материали в 1C 8.3

За да отпишете материали в програмата 1C 8.3, трябва да попълните и публикувате документа „Изискване-фактура“. Търсенето му има известна променливост, тоест може да се извърши по два начина:

- Склад => Изискване-фактура

- Производство => Изискване-фактура

Нека създадем нов документ. В горната част на документа изберете Склад, от който ще отписваме материали. Бутонът “Добави” в документа създава записи в табличната му част. За по-лесно избиране можете да използвате бутона „Избор“, който ви позволява да видите останалите материали в количествено изражение. Освен това обърнете внимание на свързаните параметри - раздела „Разходни сметки“ и настройката на квадратчето за отметка „Разходни сметки в раздела „Материали“. Ако квадратчето за отметка не е отметнато, тогава всички позиции ще бъдат отписани в една сметка, която е зададена в раздела „Разходни сметки“. По подразбиране това е сметката, която е зададена в настройките на счетоводната политика (обикновено 20 или 26). Този индикатор може да се промени ръчно. Ако трябва да отпишете материали на различни сметки, поставете отметка в квадратчето, разделът „Акаунти“ ще изчезне и в раздела „Материали“ ще можете да зададете необходимите транзакции.

По-долу е екранът с формуляра, когато щракнете върху бутона „Избор“. За по-лесно използване, за да видите само онези позиции, за които има действителни салда, уверете се, че бутонът „Само салда“ е натиснат. Избираме всички необходими позиции и с щракване на мишката те отиват в секцията „Избрани позиции“. След това щракнете върху бутона „Преместване в документ“.

Всички избрани позиции ще бъдат показани в табличната част на нашия документ за отписване на материали. Моля, обърнете внимание, че параметърът „Разходни сметки в раздел „Материали““ е активиран и от избраните позиции „Сладко от ябълки“ се отписва на 20-та сметка, а „Питейна вода“ – на 25-та.

Освен това не забравяйте да попълните разделите „Разделение на разходите“, „Номенклатурна група“ и „Разходна позиция“. Първите две стават достъпни в документите, ако настройките са зададени в системните параметри „Съхранявайте записи на разходите по отдел - Използвайте няколко групи артикули“. Дори ако водите записи в малка организация, където няма разделение на групи артикули, въведете елемента „Обща група артикули“ в справочника и го изберете в документите, в противен случай могат да възникнат проблеми при затваряне на месеца. В по-големите предприятия правилното прилагане на този анализ ще ви позволи бързо да получите необходимите отчети за разходите. Разходно поделение може да бъде цех, обект, отделен магазин и др., за които е необходимо да се събере сумата на разходите.

Продуктовата група е свързана с видовете произвеждани продукти. Размерът на приходите се отразява по продуктови групи. В този случай, например, ако различни цехове произвеждат едни и същи продукти, трябва да се посочи една продуктова група. Ако искаме да видим отделно сумата на приходите и сумата на разходите за различни видове продукти, например шоколадови и карамелни бонбони, трябва да установим различни продуктови групи, когато пускаме суровини в производството. Когато посочвате разходни позиции, ръководете се поне от данъчния код, т.е. можете да посочите позициите „Разходи за материали“, „Разходи за труд“ и др. Този списък може да бъде разширен в зависимост от нуждите на предприятието.

След като посочите всички необходими параметри, щракнете върху бутона „Премини и затвори“. Сега можете да видите окабеляването.

По време на по-нататъшно счетоводство, ако трябва да издадете подобна фактура за търсене, не можете да създадете документа отново, но да направите копие, като използвате стандартните възможности на програмата 1C 8.3.

Алгоритми за изчисляване на средна цена

Алгоритъм за изчисляване на средната цена, използвайки примера на позицията „Сладко от ябълки“. Преди отписването имаше две постъпления на този материал:

80 кг х 1200 рубли = 96 000 рубли

Общата средна стойност към момента на отписването е (100 000 + 96 000) / (100 + 80) = 1088,89 рубли.

Умножаваме тази сума по 120 кг и получаваме 130 666,67 рубли.

По време на отписването използвахме така наречената подвижна средна.

След това, след отписването, имаше разписка:

50 кг х 1100 рубли = 55 000 рубли.

Среднопретеглената стойност за месеца е:

(100 000 + 96 000 + 55 000)/(100 + 80 + 50) = 1091,30 рубли.

Ако го умножим по 120, получаваме 130 956,52.

Разликата 130 956,52 – 130 666,67 = 289,86 ще бъде отписана в края на месеца при извършване на рутинната операция Корекция на цената на артикула (разликата от 1 копейка от изчислената възникна в 1C поради закръгляване).

В този случай цената на разходите на месец ще бъде както следва:

100 кг х 1000 рубли = 100 000 рубли

20 кг х 1200 рубли = 24 000 рубли

Общата сума е 124 000 рубли.

Важно допълнение

Генерирането на изисквания за фактури и използването им за отписване изисква изпълнението на важно условие: всички отписани от склада материали трябва да бъдат използвани за производство през същия месец, тоест отписването на пълната им стойност като разходи е правилно. Всъщност това не винаги е така. В този случай прехвърлянето на материали от основния склад трябва да се отрази като движение между складове, в отделна подсметка на сметка 10 или, алтернативно, в отделен склад в същата подсметка, в която се осчетоводява за. При тази опция материалите трябва да бъдат отписани като разход, като се използва акт за отписване на материали, посочващ действително използваното количество.

Версията на акта, отпечатана на хартия, трябва да бъде одобрена в счетоводната политика. В 1C за тази цел е предоставен документът „Производствен отчет за смяна“, чрез който за произведените продукти можете да отпишете ръчно материали или, ако се произвеждат стандартни продукти, да съставите спецификация за 1 единица продукт предварително. След това, при посочване на количеството готови продукти, необходимото количество материал ще бъде изчислено автоматично. Тази опция за работа ще бъде разгледана по-подробно в следващата статия, която ще обхване и такива специални случаи на отписване на материали като отчитане на работно облекло и отписване на доставени от клиента суровини в производството.

- себестойността се изчислява по артикулни групи

- разходните разходи се разпределят пропорционално на планираната себестойност

Ето защо, преди да направите изчисления, трябва да определите списък с продуктови групи и да зададете планирани цени за произведени продукти.

Самото изчисление се извършва чрез обработката „Приключване на месеца”.

Настройка на изчисляване на разходите в 1C

Може да има произволен брой номенклатурни групи (фиг. 1). Можете да създадете продуктова група не само за всеки вид продукт, но и за всяка единица продукт (Директории - Приходи и разходи - Продуктови групи).

Планираните цени са зададени в документа 1C „Определяне на цените на артикулите“ (Склад – Цени – определяне на цени).

Има още една важна характеристика - в програмата 1C 8.3 се изчислява не само производствената цена, но и цената на материалите. Какво означава? Цената на компонентите може да бъде увеличена с размера на допълнителните разходи (фиг. 3).

Например, ако във фактурата е посочена цена на материал, равна на 10 рубли, същият артикул може да бъде отписан за производство на много по-висока цена (ще бъдат взети предвид разходите за доставка, застраховка, митническо освобождаване и др.).

Фигура 4 показва транзакции, при които разходите за дървен материал и дървен материал в склада са се увеличили съответно с 1111,11 и 388,89 рубли.

При обработката на приключване в края на месеца в 1C Accounting 8.3 има специален артикул за изчисляване на разходите за материали - „Коригиране на разходите за артикули“, тази операция се извършва преди изчисляване на разходите за продукти.

Проверка на разходите

Какво още трябва да се направи, преди да се изчисли цената?

- Проверете счетоводната политика

- Проверете настройките на счетоводството

В счетоводната политика разгледайте разделите „Данък върху печалбата“, „Материални запаси“ и „Разходи“ (фиг. 4).

Тук е важно правилно да зададете методите за разпределение на преките и косвените разходи, както и да зададете флаговете за пускане на производствени продукти и услуги.

В секцията „Счетоводни параметри“ проверете елементите „Производство“ и „Материални запаси“ (фиг. 5).

Типът цена трябва да бъде избран така, че да е тази, за която са зададени планираните цени в документ „Задаване на цени на артикули“.

Регистрация на производствени операции

Какви документи отразяват пускането на продукти и услуги:

- „Производствен отчет за смяната“

- "Предоставяне на производствени услуги"

И двата документа се намират в секция „Производство” (фиг. 6). Продажбите на услуги могат да бъдат отразени и в документа „Продажби (актове, фактури)“ от раздел „Продажби“, но стойността на услугите не се изчислява с помощта на този документ.

Фигура 7 показва документа за освобождаване. Посочва какво е освободено, кога, къде, в какво количество, както и счетоводни сметки, сметки и разходни анализи (артикулна група, разходна позиция).

Освен това можете да посочите преки разходи в документа (раздела „Материали“), който се попълва ръчно или автоматично според спецификационните данни (ако се поддържа справочник със спецификации).

Важно е да се поддържа последователност между анализите на произведените продукти и разходите. Например, ако продуктите се произвеждат според продуктовата група „Столове“, тогава разходите трябва да бъдат присвоени на тази продуктова група. Можете да го проверите, като използвате баланса за сметка 20 (фиг. 8).

И още една забележка - групи артикули за производствени услуги не трябва да се използват за производство.

Непреки разходи при изчисляване на разходите

За отчитане на косвените разходи се използват следните документи:

- Заявка-фактура

- ТРЗ

- Разписки (актове, фактури)

- Изчисляване на амортизация (редовна експлоатация)

- Справки за разходите

Анализът на непреките разходи се извършва и в баланса на сметки 25 и 26 (фиг. 9).

Затваряне на месец в 1C 8.3 за изчисляване на разходите

И така, всички настройки са проверени, документите за освобождаване са попълнени и разходите са отразени. Можете да започнете да изчислявате разходите. Извикайте обработката „Приключване на месец“ (фиг. 10).

Както можете да видите, самата програма предлага последователността от действия. Всяка операция от списъка може да бъде проверена и повторно извършена ръчно. При изпълнение на всеки елемент програмата анализира коректността на въвеждането, отчита грешки и дава препоръки за тяхното отстраняване (фиг. 11).

Тази грешка показва, че някои документи са публикувани повторно със задна дата. В резултат на това публикуванията на документи, въведени по-късно от тази дата и използващи данни от коригирания документ, могат да остареят. За да коригирате грешката, просто следвайте елемента „Повторно публикуване на документи за месеца“.

Когато всички грешки са коригирани и приключването на месеца е успешно завършено, можете да генерирате сертификат за изчисление на разходите (фиг. 12). Тази помощ, подобно на други полезни отчети, може да бъде извикана от секцията „Помощи и изчисления“ (фиг. 10).

На този етап процесът на изчисляване на разходите може да се счита за завършен.

По материали от: programmist1s.ru

(1оценки, средно: 5,00от 5)

(1оценки, средно: 5,00от 5)