Плащания от индивидуален предприемач на година. Застрахователни премии за индивидуални предприемачи. От какво се състоят фиксираните вноски за пенсионния фонд?

2018

Вноската на индивидуалния предприемач вече не зависи от минималната заплата (и нейното увеличение от 1 май не засяга вноските на индивидуалния предприемач) и се определя за 3 години напред: 2018, 2019, 2020 - 32 385, 36 238, 40 874 рубли. (Федерален закон от 27 ноември 2017 г. № 335-FZ).

През 2018 г. допълнителна вноска от 1% върху доход над 300 000 рубли ще трябва да бъде платена преди 1 юли (Федерален закон № 335-FZ от 27 ноември 2017 г.). Преди беше до 1 април.

2017

От 1 юли 2017 г. минималната заплата се повишава до 7800 рубли. но вноските на индивидуалния предприемач до 2018 г. се изчисляват според минималната работна заплата от 7500 рубли.

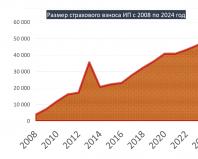

| 2008 г 3864 рубли | 2009 г 7274,4 рубли | 2010 г 12 002,76 рубли | 2011 г 16 159,56 рубли | 2012 г 17 208,25 рубли |

2013 г 35 664,66 рубли |

2014 г 20 727,53 рубли (+1% от приходите) |

Уебсайтът предоставя пълно изчисление на фиксираното плащане на индивидуалния предприемач (застрахователна премия) за 2008-2020 г. към Пенсионния фонд.

Изберете отчетната година:

Тригодишният давностен срок не важи за фонд "Пенсии"! За такива вноски изискването за плащане се извършва „не по-късно от три месеца от датата на откриване на просрочените задължения“ (член 70 от Данъчния кодекс на Руската федерация). Просрочените задължения могат да бъдат идентифицирани за всеки период.

Дати

Изберете периода на отчитане:

Трябва да изберете отчетен период. Ако индивидуален предприемач е регистриран тази година или е затворен, имате нужда от непълен период. Също така, като изберете непълен период, можете да изчислите плащането за месеца:

Първият ден от регистрацията на индивидуален предприемач се взема предвид включително (член 430, параграф 3 от Данъчния кодекс на Руската федерация). Тези. Според закона, ако регистрацията е например на 15-то число, тогава застрахователните премии за индивидуалните предприемачи трябва да се изчисляват от 15-то число включително.

Таксите за индивидуалните предприемачи винаги са били плащани и продължават да се плащат в копейки (член 431, клауза 5 от Данъчния кодекс на Руската федерация).

Резултат..Общо, което трябва да платите:

Можете също така да изчислявате вноски и да генерирате разписки/плащания за 333 рубли/месец. Има безплатен период за един месец. А също и цял един за нови предприемачи.

Намаляване на данъците върху вноските на индивидуалните предприемачи

| Данъчен режим | Предприемачи, работещи без нает персонал | Предприемачи, работещи с нает персонал | База |

|---|---|---|---|

| USN (обект на данъчно облагане „доход“) | Единният данък може да бъде намален с цялата сума на застрахователните премии, платени във фиксирана сума | Единният данък може да бъде намален с не повече от 50 процента. Вноските, платени от предприемача за наети служители и за собственото му осигуряване, се приемат за приспадане. | подп. 1, т. 3.1 чл. 346.21 Данъчен кодекс на Руската федерация |

| Плащането за годината може да се използва: за 1 тримесечие - не повече от 1/4, за половин година - не повече от 1/2, за 9 месеца - не повече от 3/4 от годишния размер на вноските, за година - цялата сума на застрахователните премии на индивидуален предприемач. Вижте калкулатора за опростена данъчна система + декларация За много хора е трудно да изчислят опростената данъчна система заедно с приспадането на пенсионния фонд и да го разделят на тримесечия. Използвайте този автоматизиран формуляр за опростяване в Excel (xls). Формулярът вече е готов за 2017 г. с допълнителна застрахователна премия за индивидуалните предприемачи. |

|||

| USN (обект на данъчно облагане „доходи минус разходи“) | Можете да намалите доходите си с цялата сума на платените застрахователни премии | клауза 4 чл. 346.21 et sub. 7, т. 1 чл. 346.16 Данъчен кодекс на Руската федерация | |

| UTII | Единният данък може да бъде намален с цялата сума на застрахователните премии, платени във фиксирана сума | Можете да намалите UTII с не повече от 50 процента. Вноските, платени от предприемача за наети служители, обезщетения и за собственото му осигуряване, се приемат за приспадане (от 13 до 17-годишна възраст не можете да намалите вноските си за служители) | подп. 1 т. 2 чл. 346.32 Данъчен кодекс на Руската федерация |

| Патент | Цената на патента не намалява | Чл. 346.48 и 346.50 Данъчен кодекс на Руската федерация | |

| ОСНОВЕН | Индивидуалните предприемачи на OSNO имат право да включат фиксирано плащане в разходите за данък върху доходите на физическите лица | НК чл. 221 | |

2018, 2019 и 2020 г

През 2018 г. 32 385 рубли (+15,7%)

През 2019 г. 36 238 рубли (+11,9%)

През 2020 г. 40 874 рубли (+12,8%)

Размерът на застрахователните премии вече е директно посочен в данъчния кодекс. И дори 3 години напред - за 2018-2020 г.

Член 430 от Данъчния кодекс на Руската федерация (изменен с Федерален закон от 27 ноември 2017 г. N 335-FZ):

а) параграф 1 следва да се формулира, както следва:

"1. Платците, посочени в член 419, параграф 1, параграф 2 от настоящия кодекс, плащат:

1) осигурителни вноски за задължително пенсионно осигуряване в размер, определен по следния ред, освен ако не е предвидено друго в този член:

ако доходът на платеца за периода на фактуриране не надвишава 300 000 рубли, - във фиксирана сума от 26 545 рубли за периода на фактуриране на 2018 г., 29 354 рубли за периода на фактуриране на 2019 г., 32 448 рубли за периода на фактуриране на 2020 г.;

ако доходът на платеца за периода на фактуриране надвишава 300 000 рубли, - във фиксирана сума от 26 545 рубли за периода на фактуриране на 2018 г. (29 354 рубли за периода на фактуриране на 2019 г., 32 448 рубли за периода на фактуриране на 2020 г.) плюс 1,0 процента от доход на платеца над 300 000 рубли за отчетния период.

В този случай размерът на осигурителните вноски за задължително пенсионно осигуряване за отчетния период не може да надвишава осем пъти фиксирания размер на осигурителните вноски за задължително пенсионно осигуряване, установен в параграф 2 от тази алинея;

2) застрахователни премии за задължително медицинско осигуряване във фиксирана сума от 5840 рубли за отчетния период на 2018 г., 6884 рубли за отчетния период на 2019 г. и 8426 рубли за отчетния период на 2020 г.";

2018

26 545 рубли – пенсионни вноски (член 430 от Данъчния кодекс на Руската федерация);

5840 рубли – медицински вноски (член 430 от Данъчния кодекс на Руската федерация)).

Общата застрахователна премия за индивидуалните предприемачи през 2018 г. ще бъде: 32 385 рубли.

2019

29 354 рубли – пенсионни вноски (член 430 от Данъчния кодекс на Руската федерация);

6884 рубли – медицински вноски (член 430 от Данъчния кодекс на Руската федерация)).

Общата застрахователна премия за индивидуални предприемачи през 2019 г. ще бъде: 36 238 рубли.

2020

32 448 рубли – пенсионни вноски (член 430 от Данъчния кодекс на Руската федерация);

8426 рубли – медицински вноски (член 430 от Данъчния кодекс на Руската федерация)).

Общата застрахователна премия за индивидуалните предприемачи през 2020 г. ще бъде: 40 874 рубли.

2017

От 2017 г. вноските трябва да се плащат на Федералната данъчна служба, като се използват нови данни, а не на Пенсионния фонд.

Освен това, считано от 2017 г., ако закъснеете с докладването, няма да се начислява глоба под формата на максимално плащане (154 851,84 рубли през 2016 г.).

Ако минималната заплата е 7500 рубли.

Вноски в пенсионния фонд: (7500*26%*12) = 23400 рубли.

Вноски към FFOMS: (7500*5,1%*12) = 4590 рубли.

Общата застрахователна премия за индивидуални предприемачи през 2017 г. ще бъде: 27 990 рубли.

2016

През 2016 г. минималната заплата ще бъде увеличена само с 4% до 6204 рубли. Това означава, че плащането на индивидуалния предприемач ще бъде увеличено до 4%. Тогава изчислението ще бъде така:

Вноски в пенсионния фонд: 6 204 * 26% * 12 = 19 356,48 рубли

Вноски към FFOMS: 6204*5,1%*12 = 3796,85 рубли

Общата застрахователна премия за индивидуални предприемачи през 2016 г. ще бъде: 23 153,33 рубли.

Въпреки факта, че минималната заплата се повишава до 7500 рубли от 1 юли, вноската на индивидуалния предприемач няма да бъде променена до края на 2016 г.

Допълнителен процент

Ако сте на OSNO или опростена данъчна система, тогава плащате допълнителен процент върху доходите си. Ако сте на PSN или UTII, не забравяйте да прочетете таблицата по-долу (тогава не се плаща от реален доход).

През 2020 г. вноската ще бъде: 40 874 рубли (платете до 25 декември). При доход от 300 000 рубли (общо за годината), ще трябва да платите допълнително плюс 1% (плащане преди 1 юли) от разликата (общ доход - 300 000 рубли), но не повече от въз основа на 8 минимални заплати ( за пенсионния фонд на Русия). Тези. максималното плащане ще бъде: 8 * 32 448 = 259 584 рубли (през 2020 г.).

През 2019 г. вноската ще бъде: 36 238 рубли (платете преди 25 декември). При доход от 300 000 рубли (общо за годината), ще трябва да платите допълнително плюс 1% (плащане преди 1 юли) от разликата (общ доход - 300 000 рубли), но не повече от въз основа на 8 минимални заплати ( за пенсионния фонд на Русия). Тези. максималното плащане ще бъде: 8 * 29 354 = 234 832 рубли (през 2019 г.).

През 2018 г. вноската ще бъде: 32 385 рубли (платете преди 25 декември). При доход от 300 000 рубли (общо за годината), ще трябва да платите допълнително плюс 1% (плащане преди 1 юли) от разликата (общ доход - 300 000 рубли), но не повече от въз основа на 8 минимални заплати ( за пенсионния фонд на Русия). Тези. максималното плащане ще бъде: 8 * 26 545 = 212 360 рубли (през 2018 г.).

През 2017 г. вноската ще бъде: 7500 рубли * 12 * (26% (PFR) + 5,1% (MHIF)) = 27 990 рубли (платете до 25 декември). При доход от 300 000 рубли (общо за годината), ще трябва да платите допълнително плюс 1% (плащане преди 1 юли) от разликата (общ доход - 300 000 рубли), но не повече от въз основа на 8 минимални заплати ( за пенсионния фонд на Русия). Тези. максималното плащане ще бъде: 8 * минимална заплата * 12 * 26% = 187 200 рубли (през 2017 г.).

През 2016 г. вноската ще бъде: 6 204 рубли * 12 * (26% (PFR) + 5,1% (MHIF)) = 23 153,33 рубли (платете до 25 декември). При доход от 300 000 рубли (общо за годината), ще трябва да платите допълнително плюс 1% (плащане преди 1 април) от разликата (общ доход - 300 000 рубли), но не повече от въз основа на 8 минимални заплати ( за пенсионния фонд на Русия). Тези. максималното плащане ще бъде: 8 * минимална заплата * 12 * 26% = 154 851,84 рубли (през 2016 г.).

През 2015 г. вноската ще бъде: 5 965 рубли * 12 * (26% (PFR) + 5,1% (MHIF)) = 22 261,38 рубли (платете до 25 декември). При доход от 300 000 рубли (общо за годината), ще трябва да платите допълнително плюс 1% (плащане преди 1 април) от разликата (общ доход - 300 000 рубли), но не повече от въз основа на 8 минимални заплати ( за пенсионния фонд на Русия). Тези. максималното плащане ще бъде: 8 * минимална заплата * 12 * 26% = 148 886,40 рубли (през 2015 г.).

Тези, които са закъснели с декларирането (в данъчната служба), също трябваше да плащат вноски за пенсионния фонд на база 8 минимални работни заплати (до 2017 г.). От 2017 г. тази норма е премахната (писмо на Федералната данъчна служба на Русия от 13 септември 2017 г. № BS-4-11/18282@). И през юли 2017 г. те дори обявиха „амнистия“ за тези, които са закъснели с отчитането за 2014-2016 г., максималната глоба ще бъде премахната (виж изявлението) (PFR писмо от 10 юли 2017 г. № NP-30-26/ 9994).

За допълнителен 1% в пенсионния фонд (отива само за осигурителната част, FFOMS не се нуждае от него): има 2 опции по опростената данъчна система „Доход“

1) Прехвърлете 1% преди 31 декември 2018 г. и намалете опростената данъчна система за 2018 г. (Вижте писмо на Министерството на финансите от 21 февруари 2014 г. N 03-11-11/7511)

2) Прехвърлете 1% в периода от 1 януари до 1 юли 2019 г. и намалете опростената данъчна система за 2019 г. (Вижте писмо на Министерството на финансите от 23 януари 2017 г. № 03-11-11/3029)

Не е нужно да четете спора по-долу, защото... Министерството на финансите издаде писмо на Министерството на финансите на Русия № 03-11-09/71357 от 7 декември 2015 г., в което припомни писмото на Министерството на финансите на Русия от 6 октомври 2015 г. № 03- 11-09/57011. И сега на всички нива те вярват, че е ВЪЗМОЖНО да се намали опростената данъчна система с този 1%.

Шокиращи новини: писмото на Министерството на финансите на Русия от 6 октомври 2015 г. № 03-11-09/57011 гласи, че този 1% изобщо не е фиксирана вноска и опростената данъчна система за индивидуалните предприемачи няма право да намали данъка върху него. Напомням, че позицията на Министерството на финансите (особено такава ветровита) не е законодателен акт. Нека да разгледаме бъдещите съдебни практики. Има и писмо от Федералната данъчна служба на Русия от 16 януари 2015 г. № GD-4-3/330, което изразява позицията, че този 1% може да бъде намален.

В 212-FZ, член 14, точка 1. Пряко се посочва, че този 1% е вноска във фиксирана сума, позицията на Министерството на финансите, изразена в писмото на Министерството на финансите на Русия от 6 октомври 2015 г. № 03-11-09/57011, противоречи на този закон:

1. Платците на застрахователни премии, посочени в параграф 2 на част 1 на член 5 от този федерален закон, плащат съответните осигурителни вноски в Пенсионния фонд на Руската федерация и Федералния фонд за задължително медицинско осигуряване във фиксирани суми, определени в съответствие с части 1.1 и 1.2 от този член.

1.1. Размерът на осигурителната вноска за задължително пенсионно осигуряване се определя по следния ред, освен ако този член не предвижда друго:

1) ако доходът на платеца на застрахователни премии за отчетния период не надвишава 300 000 рубли, - във фиксирана сума, определена като произведение на минималната заплата, установена от федералния закон в началото на финансовата година, за която застрахователните премии са платени и осигурителните тарифни вноски в Пенсионния фонд на Руската федерация, установени с клауза 1 на част 2 на член 12 от този федерален закон, увеличени 12 пъти;

2) ако доходът на платеца на застрахователни премии за отчетния период надвишава 300 000 рубли - във фиксирана сума, определена като произведение от минималната работна заплата, установена от федералния закон в началото на финансовата година, за която се плащат застрахователните премии, и тарифата на застрахователните премии към Пенсионния фонд на Руската федерация, установена с параграф 1 на част 2 на член 12 от този федерален закон, увеличена 12 пъти, плюс 1,0 процента от размера на дохода на платеца на осигурителни вноски, надвишаващ 300 000 рубли за отчетния период. В този случай размерът на застрахователните премии не може да надвишава сумата, определена като произведение от осем пъти минималната заплата, установена от федералния закон в началото на финансовата година, за която се плащат застрахователните премии, и размера на осигурителните вноски към Пенсионният фонд на Руската федерация, създаден с параграф 1 на част 2 от член 12 от този федерален закон, увеличен 12 пъти.

Обръщам внимание и на:

Член 75. Наказание

8. Санкциите не се начисляват върху сумата на просрочените задължения, които данъкоплатецът (платецът на таксата, данъчният агент) е направил в резултат на неговото съответствие с писмени обяснения относно процедурата за изчисляване, плащане на данък (такса) или по други въпроси на прилагането на законодателството относно данъците и таксите, предоставени на него или на неопределен кръг лица от финансов, данъчен или друг упълномощен държавен орган (упълномощено длъжностно лице от този орган) в рамките на неговата компетентност (тези обстоятелства се установяват при наличието на съответен документ за това орган, по смисъла и съдържанието, свързани с данъчните (отчетните) периоди, за които са възникнали просрочията, независимо от датата на публикуване на такъв документ), и (или) в резултат на данъкоплатеца (платец на таксата, данъка) агент), изпълнявайки мотивираното становище на данъчния орган, изпратено му по време на данъчен контрол.

Член 111. Обстоятелства, изключващи вината на лицето при извършване на данъчно престъпление

3) представяне от данъкоплатеца (платец на такса, данъчен агент) на писмени обяснения относно процедурата за изчисляване, плащане на данък (такса) или по други въпроси на прилагането на законодателството за данъците и таксите, дадени на него или на неопределен брой лица от финансов, данъчен или друг упълномощен държавен орган (упълномощено длъжностно лице от този орган) в рамките на неговата компетентност (тези обстоятелства се установяват при наличието на съответен документ на този орган, по смисъла и съдържанието, свързани с данъчните периоди, в които данъкът е извършено нарушение, независимо от датата на публикуване на такъв документ) и (или) изпълнението на данъкоплатеца (платец на таксата, данъчен агент) мотивирано становище на данъчния орган, изпратено му по време на данъчен контрол.

Можете да се позовавате на три такива пояснения. Те са по-високи.

С UTII този 1% може да бъде платен до края на тримесечието и след това намален UTII.

Таблица, по която се изчислява допълнителният 1% (при различни данъчни режими)|

Данъчен режим |

Къде се регистрират доходите? |

||

|---|---|---|---|

|

Причина: Член 14, част 8 от Федералния закон от 24 юли 2009 г. № 212-FZ, изменен с Федералния закон от 23 юли 2013 г. № 237-FZ. Ако използвате две или три системи (например опростена данъчна система + UTII), тогава приходите от тези системи трябва да се вземат общо за всички системи. |

|||

|

(приходи от стопанска дейност) |

Доходи, облагаеми с данък върху доходите на физическите лица. Изчислява се в съответствие с член 227 от Данъчния кодекс на Руската федерация Въз основа на това обаче могат да се изчислят разходите. Също така, когато изчислявате дохода за изчисляване на 1%, можете да вземете предвид професионалните данъчни облекчения (Писмо на Министерството на финансите на Русия от 26 май 2017 г. N 03-15-05/32399) |

Декларация 3-НДФЛ; клауза 3.1. Лист B. В този случай разходите не се вземат предвид. |

|

|

Доход, обложен с единен данък. Изчислено в съответствие с член 346.15 от Данъчния кодекс на Руската федерация Последните писма показват, че 1% от допълнителните вноски трябва да се изчисляват само от дохода (писмо на Министерството на финансите от 02.12.2018 г. № 03-15-07/8369) (писмо на Федералната данъчна служба от 21.02.2018 г. GD-4-11/3541) (писмо на Федералната данъчна служба от 21 януари 2019 г. № BS-4-11/799. |

За много хора е трудно да изчислят опростената данъчна система заедно с приспадането на пенсионния фонд. Използвайте този автоматизиран формуляр за опростяване в Excel. Формулярът съдържа всички години, като се вземат предвид допълнителните вноски на индивидуалния предприемач. За по-ранни години също има - на същото място. |

||

|

Патентна система |

Потенциален доход. Изчислено в съответствие с член 346.47 и 346.51 от Данъчния кодекс на Руската федерация |

Доход, от който се изчислява цената на патента. В този случай разходите не се вземат предвид. |

|

|

Приписан доход. Изчислено в съответствие с член 346.29 от Данъчния кодекс на Руската федерация |

Резултат от колона 4 на Книгата за приходите и разходите. В този случай разходите не се вземат предвид. |

||

Ако индивидуалният предприемач е затворен и открит през същата година?

Тогава периодите се разглеждат отделно, като несвързани. Тези. за един период се дава приспадане от 300 хиляди рубли. и за втория период на работа индивидуалните предприемачи също получават приспадане от 300 tr (Писмо на Министерството на финансите от 06.02.2018 г. № 03-15-07/6781). Ние обаче не препоръчваме изрично използването на тази вратичка. Максимумът, който ще получите, е 3000 рубли и минус всички мита и след това 1500 рубли. Ще похарчите десет пъти повече време и нерви.

Примерен доход е 1 000 000 рубли. 27 990 рубли: платете преди 25 декември 2017 г. (това е за всеки доход). Плюс 1% от разликата (1 000 000 - 300 000) = 7 000 рубли, допълнително платени преди 1 юли 2018 г. за осигурителната част на Пенсионния фонд.

Решение на Конституционния съд

Същността му е, че индивидуалните предприемачи на OSNO могат да вземат предвид разходите при изчисляване на допълнителна вноска (1% процент от дохода) в Пенсионния фонд. Преди това индивидуалните предприемачи във всяка система изчисляваха допълнителна вноска от доходите си. Решението се отнася само за индивидуални предприемачи в OSNO, но индивидуалните предприемачи в други системи също могат да се позовават на него, за да докажат своя случай в съда.

Докладване

Периодът на изплащане на пенсията е от 1 януари до 31 декември на отчетната година. Срокът за доплащане на 1% е от 1 януари на текущата година до 1 април (от 2018 г. (за 20017 г.) - до 1 юли) на следващата година.

Можете да платите таксата на вноски. Например с UTII е необходимо (с опростената данъчна система) да плащате на тримесечие, за да го приспаднете от данъка.

Ако индивидуален предприемач не плати навреме вноска в Пенсионния фонд, a дузпав размер на 1/300, умножен по процента на рефинансиране на ден. Калкулатор за неустойки

От 2012 г. индивидуалните предприемачи не подават отчети в Пенсионния фонд (с изключение на ръководителите на селски стопанства). За 2010 г. имаше RSV-2, преди ADV-11.

Плащане

KBK

Защо BCC на редовен пенсионен фонд надвишава 300 тр. същото като 2017?От 2017 г. плащаме за един BCC - те са едни и същи (писмо на Министерството на финансите от 07.04.2017 г. № 02-05-10/21007).

KBC са прави тук.

От 22.02.2018 г. е въведен нов БКК за плащания над 1% от застрахователните премии - 182 1 02 02140 06 1210 160 (заповед от 27.12.2017 г. № 255н). След това обаче беше отменено (заповед от 28 февруари 2018 г. № 35н). За допълнителния процент BCC не се променя.

| Вид плащане | До 2017 (за всяка година - 2016, 2015 и т.н.) | След 2017 (за всяка година - 2017, 2018, 2019 и т.н.) |

|---|---|---|

| Осигурителни вноски за пенсионно осигуряване на индивидуални предприемачи за себе си в Пенсионния фонд на Руската федерация във фиксирана сума (въз основа на минималната работна заплата) | 182 1 02 02140 06 1100 160 | 182 1 02 02140 06 1110 160 |

| Осигурителни вноски за пенсионно осигуряване на индивидуални предприемачи за себе си в Пенсионния фонд на Руската федерация с доход над 300 000 рубли. | 182 1 02 02140 06 1200 160 | 182 1 02 02140 06 1110 160 |

| Застрахователни премии за медицинска застраховка за индивидуални предприемачи за себе си във Федералния фонд за задължително медицинско осигуряване във фиксирана сума (въз основа на минималната работна заплата) | 182 1 02 02103 08 1011 160 | 182 1 02 02103 08 1013 160 |

Колко дълго трябва да се пазят плащанията?В рамките на 6 години след края на годината, в която документът е бил последно използван за изчисляване на вноски и отчитане (клауза 6 от част 2 на член 28 от Федералния закон от 24 юли 2009 г. № 212-FZ) или 5 години (клауза 459 Заповед на Министерството на културата на Русия от 25 август 2010 г. N 558)

Методи

Има четири начина:

видео

Каня ви да гледате моя кратък видеоклип за застрахователната премия на индивидуалните предприемачи.

Право да не плащаш

Това право има само ако имате нулев доход за годината, така че почти няма смисъл от него.

От 2017 г. се запазва правото да не се плащат вноски. Той обаче се регулира от други закони.

От 2013 г. можете да избегнете плащането на фиксирани вноски за следните периоди:

Въпреки това, ако през посочените по-горе периоди не е извършвана стопанска дейност (част 6-7, член 14 от Закон 212-FZ), е необходимо да се представят документи, потвърждаващи липсата на дейност през посочените периоди. Тези. всички условия по-горе трябва да са налице и доходът също трябва да е нула. В този случай е по-лесно да затворите индивидуалния предприемач.

Ами ако съм нает?

От вас се изисква да плащате вноски за индивидуален предприемач в Пенсионния фонд на Руската федерация, дори ако вашият работодател плаща вноски за вас по трудов или гражданскоправен договор. Този въпрос не е спорен от законодателна гледна точка и шансовете за оспорване в съда са нулеви. Вижте писмо на Министерството на финансите на Русия от 19 февруари 2019 г. № 03-15-05/10358.

Няма смисъл да плащате доброволни вноски във Фонда за социално осигуряване за индивидуалните предприемачи, ако сте наети.

С помощта можете да провеждате данъчно и счетоводно отчитане на опростената данъчна система и UTII, да генерирате платежни фишове, Пенсионен фонд на Русия, SZV, Unified Settlement 2017, да подавате всякакви отчети чрез интернет и т.н. (от 250 рубли / месец). 30 дни безплатно, с първото ви плащане (ако следвате тези връзки от този сайт) три месеца безплатно. За новосъздадени индивидуални предприемачи сега (безплатно).

Пенсионен фонд

От 2014 г. индивидуалните предприемачи изчисляват фиксиран размер на пенсионните вноски въз основа на минималната работна заплата. От тази година размерът на вноските в пенсионния фонд също зависи от размера на доходите, получени от предприемача през отчетния период.

Ако годишният доход на предприемача не надвишава 300 000 рубли, тогава размерът на вноската в пенсионния фонд се определя, както следва:

Минималната заплата от 1 януари 2015 г. е 5965 рубли (Федерален закон от 1 декември 2014 г. № 408-FZ).

Нека изчислим фиксираното плащане към пенсионния фонд през 2015 г. Размерът на осигурителните вноски в бюджета на фонд "Пенсии" през 2015 г. е 26%. Годишният доход на предприемача не надвишава 300 000 рубли. Той трябва да плати 18 610,80 рубли на Пенсионния фонд (5 965 рубли х 26% х 12).

Ако годишният доход на предприемача е повече от 300 000 рубли, тогава той ще трябва да плати допълнителен 1% на пенсионния фонд за доход, надвишаващ тази сума. 1% се изчислява върху приходите (приходи от продажби и неоперативни приходи, изброени в член 346.15 от Данъчния кодекс), без да ги намалява с разходи, взети предвид в „опростени“ дейности.

Това становище е изразено от Министерството на финансите в писмо от 27 март 2015 г. № 03-11-11/17197. Обяснението на финансистите е следното. Както е предвидено в член 346.15 от Данъчния кодекс, при определяне на обекта на данъчно облагане „опростените“ вземат предвид приходите от продажби (член 249 от Данъчния кодекс на Руската федерация) и неоперативните приходи (член 250 от данъка Кодекс на Руската федерация). Изключенията са:

· доходи по чл. 251 от Данъчния кодекс;

· доходи на индивидуални предприемачи, облагаеми с данък върху доходите на физическите лица със ставки от 35% и 9%.

Освен това при изчисляване на размера на дохода, надвишаващ лимита от 300 000 рубли, се взема предвид доходът, определен съгласно правилата на тази статия.

От това следва, че за да се изчислят пенсионните вноски от размера на дохода на „опростен“ предприемач, надвишаващ 300 000 рубли, е необходимо да се вземат предвид само доходите (доходи от продажби и неоперативни приходи), без да се намаляват за разходи. Освен това, независимо от това какъв обект на данъчно облагане прилага индивидуалният предприемач.

Общият размер на вноските в Пенсионния фонд на Руската федерация, прехвърлени за себе си от предприемачи с доход над 300 000 рубли, е ограничен до максимална сума. Изчислява се, както следва (клауза 2, клауза 1.1, член 14 от Закон № 212-FZ):

През 2015 г. определеният лимит е 148 886,40 рубли.

С една дума, ако доходът на предприемача надвишава 300 000 рубли, тогава той изчислява размера на застрахователните премии, като взема предвид свръхдохода, след което сравнява получената стойност с максималния размер на застрахователните премии, които могат да бъдат прехвърлени в Пенсионния фонд. Ако изчисленото фиксирано плащане надвишава максимума, се изплаща фиксирана сума в Пенсионния фонд - 148 886,40 рубли.

През 2015 г. доходът на индивидуален предприемач, работещ без служители, възлиза на 8 500 000 рубли. Размерът на осигурителната вноска в пенсионния фонд ще бъде 100 610,80 рубли. (5965 рубли х 26% х 12 + (8 500 000 рубли – 300 000 рубли) х 1%).

100 610,80 рубли< 148 886,40 руб. Поэтому в бюджет Пенсионного фонда предприниматель заплатит 100 610,80 руб.

Моля, обърнете внимание

От 2016 г. минималната заплата ще бъде 6204 рубли. Съответно, фиксираното плащане към Пенсионния фонд през 2016 г. ще бъде равно на 19 356,48 рубли (6 204 рубли × 26% × 12 месеца). А максималният размер на пенсионните вноски за индивидуалните предприемачи с доход над 300 000 рубли през следващата година ще бъде 154 851,84 рубли (6 204 рубли × 8 × 26% × 12).

FFOMS

Размерът на осигурителните вноски към FFOMS се определя, както следва (клаузи 1 - 1.2 от член 14 от Закон № 212-FZ):

Размерът на осигурителните вноски към Федералния фонд за задължително медицинско осигуряване през 2015 г. е 5,1%.

Така самонаетите индивидуални предприемачи през 2015 г. са платили 3650,58 рубли на FFOMS (5965 рубли × 5,1% × 12).

Моля, обърнете внимание

Като се има предвид, че от 2016 г. минималната заплата ще бъде 6204 рубли, фиксираното плащане към Федералния фонд за задължително медицинско осигуряване през следващата година ще бъде равно на 3796,85 рубли (6204 рубли × 5,1% × 12 месеца).

Нека обобщим

Ако годишният доход на самостоятелно заетия предприемач не надвишава 300 000 рубли, минималният общ размер на осигурителните вноски в бюджетите на Пенсионния фонд на Руската федерация и Федералния фонд за задължително медицинско осигуряване през 2015 г. е 22 261,38 рубли (18 610,80 рубли + 3650,58 рубли). През 2016 г. тази стойност ще бъде 23 153,33 рубли (19 356,48 рубли + 3 796,85 рубли).

Ако годишният доход на самостоятелно заетия предприемач надвишава 300 000 рубли, тогава максималната възможна вноска през 2015 г. е 152 536,98 рубли (148 886,40 рубли + 3650,58 рубли). През 2016 г. максималният размер на вноската ще бъде 158 648,69 рубли (154 851,84 рубли + 3 796,85 рубли).

Моля, обърнете внимание

Самостоятелно заетите индивидуални предприемачи не плащат вноски в случай на временна нетрудоспособност и във връзка с майчинство във Фонда за социално осигуряване на Руската федерация. Но те имат право доброволно да влязат в правоотношения по задължително социално осигуряване и да прехвърлят осигурителни вноски за себе си (клауза 5 от член 14 от Закон № 212-FZ).

Как да платя вноски

Окончателното плащане на застрахователните премии за доходи, които не надвишават 300 000 рубли, трябва да се извърши не по-късно от 31 декември. Вноските, изчислени при доход над 300 000 рубли, се прехвърлят не по-късно от 1 април на годината, следваща изтеклия период на фактуриране.

Премиите могат да се изплащат на вноски през цялата година (например месечно или тримесечно) или еднократно за годината. Освен това, както се изчислява, като се вземе предвид минималната работна заплата, така и като се вземе предвид 1% от размера на свръхдохода. Както посочва Министерството на финансите на Русия в писмо № 03-11-11/7514 от 21 февруари 2014 г., „вноските под формата на 1% от сумата на свръхдохода могат да бъдат платени от индивидуален предприемач от момента, в който доходът е превишен през текущата година (клауза 2, клауза 1.1, чл. 14, параграф 2 на член 16 от Закон № 212-FZ).

Какво се счита за фиксирано плащане?

Самостоятелно заетите предприемачи, използващи опростената данъчна система с обект на данъчно облагане „доход“, могат да намалят изчисления „опростен“ данък (авансово плащане на данък) със сумата на платените фиксирани осигурителни вноски в Пенсионния фонд на Руската федерация и Федералния задължителен Фонд за медицинско осигуряване (клауза 3.1 от член 346.21 от Данъчния кодекс на Руската федерация).

Възниква логичен въпрос: в тази връзка възможно ли е да се счита размерът на застрахователните плащания, изплащани в Пенсионния фонд на Руската федерация, когато годишният доход надвишава 300 000 рубли, като фиксирано плащане?

Преди известно време Министерството на финансите не възрази срещу намаляването на единния данък върху вноските в Пенсионния фонд на Руската федерация, прехвърлени от доходи над лимита.

Фиксирано плащане, аргументираха финансистите, е цялата сума, дължима от самостоятелно заето лице за период на фактуриране, като се вземат предвид доходите му. Следователно това понятие включва и платени застрахователни премии в размер на 1% от размера на дохода, надвишаващ 300 000 рубли (писма от 20 май 2015 г. № 03-11-11/28956 от 26 май 2014 г. № 03-11 -11/24969 от 28 март 2014 г. № 03-11-11/13900 от 21 февруари 2014 г. № 03-11-11/7515 от 27 януари 2014 г. № 03-11-11/2737) .

Но с писмо от 6 октомври 2015 г. № 30-11-09/57011 финансовият отдел променя позицията си. Министерството на финансите заяви, че вноските в Пенсионния фонд, изчислени на 1% от дохода на предприемача, надвишаващ 300 000 рубли, не се прилагат към фиксираното плащане към Пенсионния фонд, което той плаща за себе си.

Финансистите аргументираха позицията си по следния начин. Размерът на вноските се признава като фиксиран, който се определя като постоянна стойност, като се използва формулата като произведение на минималната работна заплата по броя на месеците в годината и съответните тарифи на осигурителните вноски в Пенсионния фонд и Федералното задължително медицинско Осигурителен фонд. Размерът на вноските в пенсионния фонд в размер на 1% от размера на дохода, надвишаващ 300 000 рубли за отчетния период, не може да се счита за фиксирано плащане, тъй като е променлива сума и зависи от размера на дохода. И тъй като вноските в размер на 1% от дохода над 300 000 рубли не се квалифицират като фиксирано плащане, тази сума не се взема предвид при изчисляването на „опростения“ данък.

Разбира се, това тълкуване на термина „фиксирано плащане“ не се хареса на предприемачите. Експертите са изчислили, че поради невъзможността за намаляване на единния данък върху „пенсионните“ вноски, изчислени от свръхприходи, данъчната тежест върху предприемачите трябва да се увеличи с почти 20%.

В резултат на това Министерството на финансите на Русия все пак оттегли писмото си от 6 октомври 2015 г. № 03-11-09/57011. Финансистите са признали, че размерът на вноските в размер на 1% от дохода над 300 000 рубли годишно може да се счита за фиксирана сума на застрахователните премии и „опростеният“ данък може да бъде намален с него.

Така през 2015 г. размерът на данъка по опростената данъчна система може да бъде намален не само със сумата на фиксирано плащане от 22 261,38 рубли (18 610,80 + 3 650,58 рубли), но и със сумата, изплатена на пенсионния фонд във връзка с излишък годишен доход .

Моля, обърнете внимание

Данъкът, изчислен в края на годината, може да бъде намален само с фиксирани плащания, платени през същата година. Част от застрахователните премии, платени през следващата година, могат да се вземат предвид само при изчисляване на „опростения“ данък за следващата година.

Нека обясним това с пример.

Нотариус Климов М. С., който използва опростената данъчна система с обект на данъчно облагане „доход“ и работи без служители, в края на 2015 г. е получил доход в размер на 2 000 000 рубли, включително:

За първото тримесечие - 400 000 рубли;

за половин година - 950 000 рубли;

за 9 месеца - 1 550 000 рубли.

Доходът на Климов надхвърля 300 000 рубли. Следователно размерът на осигурителните вноски в пенсионния фонд трябва да се изчисли, като се вземе предвид превишението на годишния доход. Ще бъде:

35 610,80 рубли = 18 610,80 rub. + (2 000 000 рубли - 300 000 рубли) x 1%. Тъй като тази сума не надвишава максималния размер на вноските в пенсионния фонд (148 886,40 рубли), нотариусът трябва да плати тази сума изцяло за неговата застраховка през 2015 г.

Освен това той трябва да плати вноски към FFOMS в размер на 3650,58 рубли. Така общата сума на застрахователните премии, дължими от Климов, ще бъде 39 261,38 рубли. (35 610,80 рубли + 3650,58 рубли).

Да кажем вноски в пенсионния фонд в размер на 18 610,80 рубли. от доход, който не надвишава 300 000 рубли, както и вноски във Федералния фонд за задължително медицинско осигуряване в размер на 3650,58 рубли. Климов направи еднократен превод на 20 април 2015 г. И размерът на вноските в пенсионния фонд от доход над 300 000 рубли, т.е. 17 000 рубли. ((2 000 000 рубли – 300 000 рубли) × 1%), той ще плати следващата година до 1 април.

Дължимото авансово плащане през първото тримесечие на 2015 г. ще бъде 24 000 рубли. (400 000 рубли х 6%).

В края на шестте месеца Климов трябва да плати авансово плащане в размер на 10 738,62 рубли. = 950 000 rub. х 6% - (18 610,80 + 3 650,58 rub.) - 24 000 rub.

Въз основа на резултатите от 9 месеца на 2015 г. Климов трябва да получи 36 000 рубли. = 1 550 000 rub. х 6% – (18 610,80 + 3 650,58 rub.) – (24 000 rub. + 10 738,62 rub.).

В края на годината дължимият данък ще бъде 27 000 рубли. = 2 000 000 rub. х 6% - (18 610,80 + 3 650,58 rub.) - (24 000 rub. + 10 738,62 rub. + 36 000 rub.).

Вноските в Пенсионния фонд на Руската федерация в размер на 17 000 рубли, изплатени при доход над 300 000 рубли, не намаляват „опростения“ данък на предприемача за 2015 г., тъй като те ще бъдат прехвърлени през 2016 г.

Ако индивидуалният предприемач се е регистрирал в средата на годината

Ако предприемач се регистрира в данъчната служба в средата на годината, тогава той определя размера на фиксираното плащане на застрахователни премии пропорционално на броя на календарните месеци, като се започне от месеца, в който е започнал бизнесът. За непълен месец дейност размерът на застрахователните премии се определя пропорционално на броя на календарните дни на този месец.

Удостоверението за регистрация е издадено на предприемача на 23 септември. От 1 януари 2015 г. минималната заплата е 5965 рубли. Предприемачът е работил 3 пълни месеца (октомври, ноември, декември) и 8 дни от септември.

Септември има 30 календарни дни. В края на годината той трябва да плати:

Към Пенсионния фонд на Русия - 5066,27 рубли. (18 610,80 RUB: 12 месеца × 3 месеца + 18 610,80 RUB: 12 месеца: 30 дни × 8 дни);

във Федералния фонд за задължително медицинско осигуряване - 993,77 рубли. (3650,58 RUB: 12 месеца × 3 месеца + 3650,58 RUB: 12 месеца: 30 дни × 8 дни).

Тук ще намерите и информация как да изчислявате и плащате вноски от доходите на служителите.

Индивидуалните предприемачи плащат осигурителни вноски в два фонда: пенсионен фонд (PFR) и задължително здравно осигуряване (MHIF) във фиксирана сума. Вноските не зависят от факта на извършване на дейностии дори индивидуалният предприемач да няма доходи в момента, той пак трябва да плати таксите. Това е вид „абонаментна такса“ за статута на индивидуален предприемач. За изключения, когато таксите може да не бъдат платени, вижте.

Изчисляването на вноските зависи от минималната заплата (минималната заплата), установена за текущата година, и тарифата на застрахователните премии от Закон 212-FZ „За осигурителните вноски...“

Минималната работна заплата за 2015 г. е в размер на 5965 рублии чл. 1.

Изчисляване на застрахователни премии за индивидуални предприемачи „за себе си“

Вноски във фонда за задължително медицинско осигуряванесе изчисляват като произведение от минималната заплата (5965 рубли) и ставката на застрахователната премия от 5,1%, увеличена 12 пъти.

През 2015 г. тази сума е равна на 3650 рубли 58 копейкиТова е крайната цифра и не зависи от доходите на предприемача.

Вноски в пенсионния фондсе определят като произведение на минималната заплата (5965 рубли) и ставката на застрахователната премия от 26%, увеличена 12 пъти и възлиза на 18 610 рубли 80 коп.през 2015г.

Ако Доходът от IP надхвърли 300 хиляди рубли., тогава трябва да платите допълнително към пенсионния фонд 1% от горната сума.Тази част трябва да бъде платена преди 1 април на следващата година.

Как се определя доходът, от който се изчислява 1% за изчисляване на вноските?

Прилагащите данък върху доходите на физическите лица и единен данък земеделие вземат предвид облагаемия си доход. Ако се използва IP опростена данъчна система с обект „доходи минус разходи“, тогава 1% от допълнителните вноски се изчислява от доход над 300 хиляди рубли, с изключение на разходите.

„Вменения“ ( UTII) базата за изчисляване на 1% от размера на дохода над 300 000 рубли ще бъде приписан доход(съберете показателите в ред 100 за всички декларации UTII за всяко тримесечие), за „притежатели на патенти“ () – потенциално изискуем доход.

За предприемачи, използващи няколко режима на данъчно облагане, доходите по различни режими се сумират.

Намаляване на данъците върху застрахователните премии

Система на патентен данък и застрахователни премии

Предприемачите с патент не могат да намалят стойността на патента чрез вноски.

Опростена данъчна система и застрахователни премии

Индивидуалните предприемачи, които използват опростената данъчна система с обект на данъчно облагане „доход“, могат да намалят данъка (авансови данъчни плащания) размера на вноските, платени през същия данъчен период.

Авансовите данъчни плащания се намаляват с размера на вноските, платени през периода на изчисляване на данъка.

Така авансовата вноска за 1-во тримесечие, дължима до 25 април, може да бъде намалена с вноските, платени през първото тримесечие (от 1 януари до 31 март).

Полугодишната авансова вноска, която е внесена до 25 юли, може да бъде намалена с платените застраховки за периода от 1 януари до 30 юни.

В същото време предприемачите без служители могат да намалят данъка с цялата сума на платените вноски. Бизнесмените с наети служители също намаляват данъка, но с не повече от 50%.

UTII и застрахователни премии

На UTII предприемачите със служители намаляват данъка само с размера на вноските, платени за служителите, и с не повече от 50% от размера на данъка. Индивидуалните предприемачи без служители имат право да намалят данъка върху цялата сума на вноските. Прочетете повече за намаляване на данъка върху размера на вноските за UTII.

При комбиниране на данъчни режими предприемачът има право сам да разпредели намалението на данъчните вноски, но в същото време е необходимо да се гарантира, че общата сума, която трябва да бъде намалена, не надвишава размера на платените застрахователни премии.

Максимален размер на застрахователните премии

Съществува максимален размер на вноските в пенсионния фонд.Максималният размер на вноските (включително фиксираната част) за отчетната година не може да надвишава размера, определен като осем пъти произведението на минималната работна заплата и размера на осигурителната премия, увеличен с 12 пъти. През 2015 г. максималният размер на вноската е 148 886 рубли 40 копейки

Така предприемачите с доходи над 15 милиона рубли през 2015 г. трябва да платят максимум 148 886 рубли на пенсионния фонд. 40 копейки, а в FFOMS - 3650 рубли. 58 копейки

Ако индивидуалният предприемач не работи от началото на годината

Ако индивидуален предприемач е регистриран в рамките на една година, тогава застрахователните премии се изчисляват пропорционално на календарните дни от датата на регистрация на индивидуалния предприемач. Процедурата за изчисление е дадена по-долу.

Краен срок за плащане на застрахователните премии за предприемачи

Кога трябва да плащам застрахователни премии за индивидуални предприемачи?

Освен това застрахователните премии на индивидуалните предприемачи трябва да се плащат за тях самите не по-късно от 31 декември на текущата година(клауза 2 на член 16 от Закон № 212-FZ). Това означава, че предприемачът има право самостоятелно да реши как и кога плащат застрахователни премии през цялата година. Можете да плащате фиксирани вноски наведнъж на една година. Прехвърляйте вноски месечно или тримесечно.

Срок за плащане на доплащане от 1%

Застрахователни премии, изчислени върху размера на дохода над 300 хиляди рубли. са платени най-късно до 1 априлследващата година.

Ако вашият доход надвишава 300 хиляди рубли. още в средата на годината, тогава можете да започнете да плащате вноски от излишната сума още през текущата година. Това може да се прави тримесечно или месечно. Основното условие е окончателната вноска във фонд "Пенсии" да бъде внесена не по-късно от 1 април 2016 г.

година.

Отговорност за неплащане на вноски

Глобата е 20% от неплатената сума на застрахователните премии (част 1, член 47 от Закон № 212-FZ). Ако служителите на фонда докажат, че умишлено не сте платили вноски, глобата ще се удвои (част 2, член 47 от Закон № 212-FZ).

Освен глобата за неплащане на осигуровки, пенсионният фонд ще начислява санкции. Те се изчисляват въз основа на 1/300 от процента на рефинансиране на Централната банка за всеки ден на забавяне, считано от деня, следващ датата на падежа за плащане на застрахователните премии (част 3, член 25 от Закон № 212-FZ).

Ако не сте докладвали доходите си в данъчната служба, Пенсионният фонд на Руската федерация може да начисли максималната сума на дължимите вноски - 148 886 рубли. 40 копейки

Как се попълва платежно нареждане за вноски

Личните вноски в Пенсионния фонд и Федералния фонд за задължително медицинско осигуряване трябва да бъдат преведени в отделни платежни нареждания към всеки фонд.

Предприемачът може да плати застрахователни премии в брой в банков клон с разписка или от разплащателната си сметка чрез платежно нареждане.

Нова услуга за попълване на платежни документи за внасяне на вноски е достъпна на сайта на фонд "Пенсии". - всички подробности са в статията.

Ако имате нужда от помощ и искате да платите таксите си без грешки, тогава поръчайте платежни фишове. Ще получите коректно попълнени документи за плащане - касови бележки или платежни бележки по избор, както и файл за банката клиент, за да не въвеждате ръчно платежен лист.

Подробности за плащанията към пенсионния фонд на Русия

За да попълните правилно платежните документи, трябва да посочите следните данни:

- Статус на платеца (поле 101): 08.

- Платец (поле 8): фамилия, собствено име и отчество (IP) //адрес на пребиваване//. Например: Иванов Иван Иванович (IP) //g. Москва, ул. Берингов проезд, 3, ап. 7//.

- Платежно нареждане (поле 21): 5.

- Код (поле 22): 0.

- Контролна точка на платеца (поле 102): 0.

- KBK (поле 104): 392 1 02 02140 06 1000 160 - при внасяне на фиксирана или допълнителна вноска във фонд "Пенсии";

392 1 02 02101 08 1011 160 - при заплащане на фикс.

FFOMS. - OKTMO (поле 105): OKTMO код на териториалното управление на Пенсионния фонд на Русия. Можете да намерите кода OKTMO на уебсайта на Федералната данъчна служба на Русия по кода OKATO или по името на общината, в която се намира отделът.

- В полета 106-110: 0.

- Цел на плащането (поле 24): Осигурителни вноски за задължително здравно осигуряване (при плащане на вноски към Пенсионния фонд) или за задължително медицинско осигуряване (при плащане на вноски във Федералния фонд за задължително медицинско осигуряване) във фиксиран размер. Регистрационен номер в Пенсионния фонд на Русия 000-000-000000.

Данните за получателя на средствата могат да бъдат получени от клона на вашия пенсионен фонд или на официалния им уебсайт. внимание! От сайта вземаме само данните на получателя:

- Име на получателя

- Банката на получателя

KBC през 2015 г. използваме изброените по-горе и по-долу.

Променени са правилата за попълване на платежни фишове

От 01.01.2015 г. отпада необходимостта от попълване на поле 110 във фиша и посочване в

без вид плащане. По-рано това поле показваше, че изброявате:

данъци, такси и глоби - 0, неустойки - “PE”, лихви - “PC”. Сега

оставете този атрибут празен. Федералната данъчна служба и самите фондове ще определят вида

плащане по КБК.

KBK за 2015 г. за плащане на осигурителни вноски в Пенсионния фонд за индивидуални предприемачи без служители

кликнете върху снимката за уголемяване

Съгласуване с пенсионния фонд на Русия

Какво да направите, ако таксите са платени навреме, но е получено искане за погасяване на дълга? Как да разберем? За избягване на недоразумения е препоръчително да се направи справка във фонд "Пенсии" за начислени и внесени осигуровки. За да извършите помирение, трябва да се свържете с Пенсионния фонд. Такова удостоверение се издава в рамките на пет дни от получаване на писмено искане, но по правило при лично кандидатстване служителите на Пенсионния фонд го издават незабавно.

Съгласуване с пенсионния фонд чрез интернет

Можете да генерирате разписка, да видите информация за размера на начислените и платени застрахователни премии, както и състоянието на дълга, като използвате електронната услуга „Сметка на платеца“ на официалния уебсайт на Пенсионния фонд на Русия.

От 1 януари 2015г. Редица промени влязоха в сила в законодателството относно застрахователните премии и задължителното пенсионно осигуряване, на които трябва да се обърне внимание и да се вземат предвид в работата на застрахованите лица, които не извършват плащания на физически лица:

За индивидуалните предприемачи,

адвокати,

Арбитражен ръководител (член 6 от Федералния закон от 15 декември 2001 г. № 167-FZ, изменен с № 188-FZ от 28 юни 2014 г.),

Нотариуси с частна практика.

Ръководители на селски стопанства (селски стопанства).

Промените засягат основно фиксираните размери на осигурителните вноски, внасяни във фонд "Пенсии" и в здравната каса.

За притежателите на полици, които не извършват плащания към физически лица, заосвенръководители на селски (фермерски) предприятия за периода на тяхната дейност през 2015 гфиксираният размер на застрахователните премии ще зависи от годишния размер на дохода. При получаванедоходиА над 300 хиляди рубли. за отчетната година е необходимо да платите още 1,0% от сумата на дохода над 300 хиляди рубли.

Пенсионният фонд получава информация за доходите на платците на осигурителни вноски за периода на фактуриране от данъчните власти не по-късно от 15 юни на годината, следваща изтеклия период на фактуриране. Така например фонд "Пенсии" ще получи данни за доходите на вноските за отчетната 2014 година не по-късно от 15 юни 2014 г. След тази дата, преди края на текущия данъчен период (2015 г.), данъчните власти изпращат информация за доходите от дейността на платците на застрахователни премии за периода на фактуриране (2014 г.) на Пенсионния фонд не по-късно от 1-вия ден на всеки следващ месец.

Ако информацията на данъчния орган не съдържа информация за доходите на данъкоплатеца, поради непредоставяне на необходимите отчети на данъчните власти преди края на отчетния период, осигурителните вноски за задължително пенсионно осигуряване за изтеклия период на фактуриране се събират от Пенсионен фонд на Русия в 8-кратна фиксирана сума.

Като цяло размерът на фиксираните застрахователни премии се влияе от:

Ставка на застрахователната премия (26%);

Възраст на платеца на застрахователната премия (лица, родени през 1966 г. и по-големи или лица, родени през 1967 г. и по-млади);

Възможност за пенсия за лица, родени през 1967 г. и по-млади (0,0% или 6,0%);

Минималната заплата (минимална заплата), която за 2015 г. е установена с Федерален закон от 1 декември 2014 г. N 408-FZ) в размер 5965 рублина месец;

Размер на дохода на платеца на застрахователни премии (с изключение на селските стопанства).

За 2015гсчетоводна година еднократна фиксирана сумазастрахователните премии ще бъдат (минимална заплата x тарифа x 12 месеца):

към пенсионния фонд 5965 x 26% x 12 = 18 611 рубли

във ФСС 5965 x 5,1% x 12 = 3651 рубли

В случай на непредоставяне на отчети за доходите на данъчните власти преди края на отчетния период за 2015 г., събраната годишна сума на фиксираните застрахователни премии за отчетната 2015 година ще бъде (8 x минимална работна заплата x тарифа x 12):

към пенсионния фонд 8 x 5965 x 26% x 12 = 148 886 rub.

във ФСС 8 x 5965 x 5,1% x 12 = 29 205 рубли

Срокът за плащане на фиксирания размер на застрахователните премии остава - не по-късно от 31 декември на текущата календарна година.

Въведен е краен срок за плащане на фиксирана сума на застрахователните премии, калкул от доходите на платеца,надвишава 300 000рубли за отчетния период според тарифата 1,0 % - не по-късно от 1 априлгодината след изтеклия период на фактуриране.

Както и преди, сред платците на застрахователни премии, които не извършват плащания и други възнаграждения на физически лица и плащат застрахователни премии във фиксирана сума, само ръководителите на селски (фермерски) стопанства (селски стопанства) представят отчети в Пенсионния фонд.

Краен срок за подаванеОтчитането на RSV-2 не се е променило - до 1 март календарна година, следваща изтеклия отчетен период в районното (планинско) управление на пенсионния фонд по мястото на регистрация на селското стопанство. За отчетната 2014 година изчисляването на застрахователните премии (RSV-2) трябва да бъде представено преди 1 март 2015 г. във формата, одобрена със заповед на Министерството на труда и социалната защита на Руската федерация от 7 май 2014 г. № 294n . Информацията за индивидуално (персонализирано) отчитане на плащания и осигурителен стаж и въвеждането им в индивидуалната лична сметка на AP се генерира програмно в Пенсионния фонд на Руската федерация въз основа на данните, представени във формуляра RSV-2.

От 2015 г. е изяснена процедурата за определяне на фиксирания размер на застрахователните премии за годината, в която предприемачът има право да бъде освободен от плащане на вноски (в съответствие с измененията, направени в част 7 на член 14 от Федералния закон № 212-FZ). От 1 януари 2015 г. за непълен месец професионална дейност фиксираният размер на вноските ще се определя пропорционално на броя на календарните дни от този месец(през 2013 г. и 2014 г. се определя пропорционално на броя на календарните месеци).

Данни за тарифите и фиксираните суми на застрахователните премии, платени на Пенсионния фонд на Руската федерация и Федералния фонд за задължително медицинско осигуряване за притежателите на полици които не извършват плащания към физически лица са показани в таблици 1-3.

Таблица 1

Фиксирани суми и тарифи на застрахователните премии, изплатени на Пенсионния фонд на Руската федерация (PF RF) за периода 2015 г. за пенсионно осигуряване за притежатели на полици, които не извършват плащания на физически лица, и ръководители на селски стопанства

|

Фиксиран размер на осигурителната вноска за задължително пенсионно осигуряване |

1966 година на раждане и по-големи |

Застрахователна премия за физически лица 1967 година на раждане и по-млади |

|||

|

Пенсионна опция 0,0% за финансиране на капиталова пенсия |

Опция за пенсия 6,0% за финансиране на капиталова пенсия |

||||

|

за финансиране на капиталова пенсия |

за финансиране на осигурителна пенсия |

за финансиране на капиталова пенсия |

|||

|

Застрахователи, които не извършват плащания на физически лица за освен ръководители на селски (фермерски) домакинства |

|||||

|

Ако доходът не надвишава 300 000 rub..: (минимална работна заплата x тарифа x 12) * |

солидарна част от тарифата на застрахователната премия; индивидуална част от тарифата на застрахователната премия |

индивидуална част от тарифата на застрахователната премия |

солидарна част от тарифата на застрахователната премия; индивидуална част от тарифата на застрахователната премия |

индивидуална част от тарифата на застрахователната премия |

|

|

Ако доходът надвишава 300 000 рубли: (минимална заплата х тарифа х 12 )+ (1,0% от размера на дохода над 300 000 рубли), но не повече: (8xминимална заплата x тарифа x 12) |

|||||

|

Застраховани -глависелски (фермерски) стопанства (селски стопанства) |

|||||

|

(минимална работна заплата x тарифа x 12) x (брой на всички членове на селското стопанство, включително главата на селското стопанство) |

солидарна част от тарифата на застрахователната премия; индивидуална част от тарифата на застрахователната премия |

солидарна част от тарифата на застрахователната премия; индивидуална част от тарифата на застрахователната премия |

индивидуална част от тарифата на застрахователната премия |

солидарна част от тарифата на застрахователната премия; индивидуална част от тарифата на застрахователната премия |

индивидуална част от тарифата на застрахователната премия |

*

Таблица 2

Фиксиран размер на застрахователните премии за изтеклия отчетен период, събрани от органите на Пенсионния фонд на Руската федерация (PF RF) във връзка с непредоставяне на данъкоплатците на данъчните отчети за доходите преди края на отчетния период

* Минималната работна заплата (минимална заплата) от 1 януари 2015 г. е определена на 5965 рубли на месец(през 2014 г. беше 5554 рубли, т.е. се увеличава с 411 рубли), (Федерален закон от 1 декември 2014 г. N 408-FZ).

Таблица 3

- Фиксирани суми и тарифи на застрахователните премии, платени на Федералния фонд за задължително медицинско осигуряване (FFOMS)

За периода на 2015 г. за задължително здравно осигуряване за застрахователи, които не извършват плащания на физически лица и ръководители на селски (фермерски) стопанства (селски стопанства)

* Минималната работна заплата (минимална заплата) от 1 януари 2015 г. е определена на 5965 рубли на месец(през 2014 г. беше 5554 рубли, т.е. се увеличава с 411 рубли), (Федерален закон от 1 декември 2014 г. N 408-FZ).

Всички индивидуални предприемачи трябва да плащат фиксирани плащания. Фиксираното плащане за индивидуалните предприемачи през 2015 г. включва вноски в Пенсионния фонд (PF) и Федералния фонд за задължително медицинско осигуряване (FFOMS). Тези суми са задължителни за всички индивидуални предприемачи и не зависят от вида на дейността, схемата за плащане на данъци и рентабилността.

Например, ако индивидуален предприемач работи някъде и работодателят плаща вноски за служителя, тогава все пак трябва да платите, като вземете предвид цената на осигурителната година, също и за себе си, като предприемач. От 2010 г. са премахнати облекченията за изплащането им за военните пенсионери.

През 2012 г. името на тези плащания отново се промени. Старото име беше: „изчислено според цената на застрахователната година“. Сега в закона те се наричат по различен начин: „във фиксирани размери“, въпреки че същността, разбира се, не се е променила.

Гратисни периоди

Законът определя периоди, когато е възможно освобождаване от плащане.

Ето списък на такива периоди за 2015 г.:

- времето, през което един от родителите се грижи за всяко дете до навършване на една година и половина, но не повече от три години общо;

- когато трудоспособно лице се грижи за лице с увреждане или възрастно лице над 80 години;

- военна служба при набор;

- време на раждане в район, където няма възможност за работа, ако съпрузите са военнослужещи, но не повече от пет години общо;

- периодът на престой в чужбина на съпрузи, изпратени в дипломатически, консулски и други чуждестранни институции на Руската федерация, чийто списък е съставен от правителството на Руската федерация, но не повече от пет години общо.

Въпреки това, ако стопанската дейност е извършена в рамките на горните периоди, пак ще трябва да платите.

Връщане към съдържанието

Как се изчислява сега?

Фиксираните вноски на индивидуалните предприемачи за 2015 г. в Пенсионния фонд са равни на произведението от два пъти минималната работна заплата, за които плащанията вече се изискват от закона в началото на финансовата година. година, а тарифата за всеки фонд в 12-кратен размер (член 14 от Закона на Руската федерация от 24 юли 2009 г. № 212-FZ).

Размерът на вноската в FFOMS се изчислява, както следва: произведението на горната минимална заплата и размера на осигурителните плащания към този фонд в 12-кратен размер (член 14 от Закона на Руската федерация от 24 юли 2009 г. № 212-FZ)

Размерът на вноската в FFOMS се изчислява, както следва: произведението на горната минимална заплата и размера на осигурителните плащания към този фонд в 12-кратен размер (член 14 от Закона на Руската федерация от 24 юли 2009 г. № 212-FZ)

Фиксираните плащания през 2015 г. се изплащат по следните ставки:

За индивидуални предприемачи (при всяка данъчна система), нотариуси, адвокати, родени през 1966 г. и по-стари:

- фонд "Пенсии", осигурителен дял - 26,0%,

- фонд Пенсии, кумулативен дял - 0%

За индивидуални предприемачи (при всяка данъчна система), нотариуси, адвокати, родени през 1967 г. и по-млади:

- фонд "Пенсии", осигурителен дял - 20,0%,

- фонд "Пенсии", кумулативен дял - 6%

- FFOMS - 5,1%

Връщане към съдържанието

Разходи за застрахователна година

Сега нека определим общата годишна сума.

В PF:

2 × 5205 rub. × 26% × 12 м = 32479,20 rub.

За родените през 1967 г. или по-млади застрахователната част ще бъде:

За родените през 1967 г. или по-млади застрахователната част ще бъде:

2 × 5205 rub. × 20% × 12 m = 24984 rub.

Кумулативна част:

2 х 5205 rub. × 6% × 12 м = 7495,20 rub.

Ако платецът е роден през 1966 г. или по-възрастен, цялата сума се внася към застрахователната част. Размерът на плащането към FFOMS ще бъде:

5205 рубли. × 5,1% × 12 м = 3185,46 rub.

През 2015 г. няма нужда от плащане към Териториалния фонд за задължително медицинско осигуряване.

Фиксираното плащане през 2015 г. за индивидуалните предприемачи се плаща само за себе си. За всички физически лица, които работят за индивидуални предприемачи по договори, застрахователните премии се плащат според начислените плащания в тяхна полза.

Ръководителите на колективни стопанства плащат по същия начин за себе си и членовете на селските стопанства.

Връщане към съдържанието

Изчисляване на частичен период

В случай на започване на бизнес дейност в средата на отчетния период, изчислението се основава на броя на пълните месеци. Ако месецът е непълен, изчислението се прави въз основа на броя дни на дейност в този месец.

В случай на започване на бизнес дейност в средата на отчетния период, изчислението се основава на броя на пълните месеци. Ако месецът е непълен, изчислението се прави въз основа на броя дни на дейност в този месец.

Например, индивидуален предприемач е регистриран на 12 август 2015 г. Осигурителните премии за индивидуални предприемачи, фиксирани плащания през 2015 г., в Пенсионния фонд ще бъдат както следва:

- пет пълни календарни месеца от септември до декември:

2 × 5205 rub. × 4 месеца × 26% = 10826,4 rub. - непълен месец юли; денят на регистрация се взема предвид (31-11 = 20 дни):

(2 × 5205 / 31) × 20 × 26% = 1746,19 rub.

Това означава, че общо индивидуалният предприемач трябва да плати 12572,59 за 2015 г.

Моля, имайте предвид, че минималната работна заплата (минималната работна заплата) винаги се взема за изчисляване, както е била на 1 януари, дори ако се промени през годината, преизчисляването все още не се извършва. Плащанията към здравноосигурителните фондове се изчисляват по подобен начин.

(1оценки, средно: 5,00от 5)

(1оценки, средно: 5,00от 5)