Milletvekilleri hangi değerlendirmede dikkate alınıyor? Stokların muhasebeleştirilmesi (MPI)

Bunlar şirketin varlıklarının bir parçasıdır. Ürünlerin imalatında hammadde veya üretim malzemesi olarak kullanılırlar, satışa yöneliktirler ve kendi ihtiyaçları için kullanılabilirler.

5/01 sayılı muhasebe yönetmeliğine göre üretim ve malzeme stokları aynı zamanda çeşitli satışa hazır mal ve ürünleri de içermektedir. Endüstriyel stok kalemleri amaçlarına göre çeşitli gruplara ayrılmaktadır. Bu, ürün (hammaddeler, yarı mamul ürünler ve bileşenler) oluşturma sürecinde kullanılan ana üretim stokları grubu ve emek araçlarının iyi durumda tutulmasına hizmet eden yardımcı bir gruptur (vernikler, boyalar, yakıtlar ve yağlayıcılar) .

Stokların muhasebeleştirilmesi, No. 10 “Malzemeler”, No. 12, No. 15 “Mal ve malzeme alımı ve satın alınması”, No. 16 “Mal ve malzeme maliyetindeki sapmalar” muhasebe hesaplarında gerçekleştirilir.

Teknik özelliklerine bağlı olarak üretim hesapları ayrı alt hesaplara ayrılır. Bunlar aşağıdaki muhasebe alt hesaplarıdır - “hammadde ve malzemeler”, “satın alınan bileşenler ve yarı mamul ürünler”, “yakıt”, “konteynerler ve malzemeler”, “yedek parçalar”, “diğer malzemeler”, “inşaat malzemeleri” , “işlenmek üzere aktarılan stoklar”, “ev ekipmanı”.

Stokların depoya vardıklarında muhasebede değerlendirilmesi gerçek maliyetleriyle gerçekleştirilir. Stok kalemlerinin toplam maliyeti, teslim alma belgelerinde (gelen fatura) belirtilen fiili maliyetten mi oluşuyor? ve bunların satın alınmasıyla ilgili ek maliyetler (bilgi hizmetleri, nakliye maliyetleri, sigorta ve diğerleri).

Herhangi bir işletmede stokların muhasebeleştirilmesi yalnızca birincil bazda gerçekleştirilir.Muhasebe için üretim stoklarının kabul edilmesinin temeli, miktar, birim fiyat ve KDV dahil toplam maliyeti içeren nakliye faturası, satıcıdan gelen faturadır. Daha sonra fiş kayıt altına alınır, üretim atölyelerinden alınan stoklar dahili fatura bazında depoya aktarılır.

Stokların muhasebeleştirilmesi, depodaki fiili bakiyelerin doğrulanması için yılda en az bir veya iki kez gerçekleştirilen zorunlu bir envanter gerektirir. Zorunlu envanter ve stokların teknik durumunun fiili değerlendirmesi yıl sonunda yapılır veya ayrıca stokların mevcudiyetinden doğrudan sorumlu olan işletmenin baş muhasebecisi veya müdürü değiştirilirken de yapılabilir. muhasebeye doğru yansımaları. Üretim stoklarının envanteri, işletmede malzeme depolarını denetlemek üzere oluşturulan özel bir komisyon tarafından yürütülmekte ve işletmede depo sahiplerinin ve sipariş üzerine atanan komisyon temsilcilerinin kişisel katılımıyla gerçekleştirilmektedir.

Stokların analitik muhasebesi, alt hesaplar ve bireysel stok kalemi grupları bağlamında bireysel depolar için gerçekleştirilir. Analitik muhasebe, stokların değerlemesi için seçilen yönteme bağlıdır (örneğin, ortalama fiyat yöntemine dayalı).

Finansal tablolarda stokların muhasebeleştirilmesi, onaylanmış muhasebe politikalarına uygun olarak işletmede kullanılan stokların muhasebeleştirilmesi yöntemleri hakkında mutlaka bilgi içerir. Stok kalemlerinin düzgün bir şekilde organize edilmiş muhasebesi, üretim sürecinin ve ürün çıktısının kesintisiz organizasyonu için en önemli faktördür.Ayrıca, muhasebe beyanlarında başka bir kuruluşa teminat olarak devredilen stok kalemlerinin türlerini ve değeri vurgulanmalıdır.

Her şirket, kendisine istikrarlı üretim ve finansal durum sağlayan mevcut varlıklara sahip olmalıdır. Dönen varlıkların ana kısımlarından biri envanterler (MPI).

Üretim veya hizmetlerin (işlerin) sağlanması için gerekli hammaddeleri, yönetimin işlevlerini yerine getirmesi için gerekli varlıkları ve ayrıca bir ticari kuruluş ise satışa yönelik malları içerir. Ayrıca bunlar aletler, ekipman yedek parçaları, yakıt, koruyucu ekipman, özel giysiler ve hatta maliyetli sabit varlıklardır. 40 bin ruble'den az.

Envanter muhasebesinin mevcut mevzuatla belirlenen kendi görev yelpazesi vardır. Yani:

- stokların maliyetini etkileyen büyüklüğün belirlenmesi;

- üretilen, alınan ve satılan stoklara ilişkin bilgilerin doğru zamanda sunulması için belgelerin doğru şekilde uygulanması;

- rezervlerin depolanması ve işletilmesi sırasında güvenliğinin sağlanması;

- stokların zamanında yenilenmesi yoluyla üretim sürecinin sürekliliğinin sağlanması;

- talep edilmeyen malzemeleri veya fazlalıklarını tespit etmek amacıyla stokların miktarı ve yapısının analizi;

- kullanımlarının etkinliğini analiz etmeyi amaçlayan faaliyetlerin uygulanması.

Elbette ana düzenleyici belgeye 402-FZ Sayılı Federal Kanun adı verilmelidir. Ancak yalnızca içerir genel muhasebe gereksinimleri.

Envanteri yansıtırken, muhasebe hükümlerine göre yönlendirilmesi gerekir, yani:

- PBU 5/01. Bu belge, envanter kavramını, kompozisyonunu ortaya koymakta, bir işletmenin kullanabileceği çeşitli değerlendirme yöntemlerinin özünü ve bunların muhasebeye yansımasına ilişkin kuralları ortaya koymaktadır;

- PBU 9/99 – malların ve üretilen ürünlerin satışından elde edilen mali sonucun hesaplanmasında kullanılır;

- PBU 10/99 – stokların elden çıkarılması durumunda geçerlidir;

- – kullanılan değerleme yöntemlerini, kullanılan muhasebe hesaplarını ve envanter yürütme kurallarını da yansıtması gereken şirketin muhasebe politikasını hazırlarken gereklidir.

Düzenleyici çerçeveye ayrıca hesap planının yanı sıra ülkemiz finans departmanının talimatları ve ilgili metodolojik tavsiyeleri de dahildir.

PBU'ya göre sınıflandırma

PBU 5/01, söz konusu varlıkları aşağıdakilere ayırır: aşağıdaki kategoriler:

- hammaddeler, yani şirketin ana üretimi için girdi malzemesi olarak kullanılan varlıklar;

- Satılmak üzere satın alınan veya üretilen varlıklar. Bu, malları ve bitmiş ürünleri ifade eder;

- Şirketin işleyişi için gerekli stoklar.

Muhasebe yönergeleri

Envanter malzemeleri, bir kişinin bitmiş ürünler ve sonuçta kar elde etmek için etkilediği nesnelerdir. Bunu anlamak gerekli tamamen tüketildilerüretim sürecinde, emek araçlarının aksine, yani. Mekanizma aracılığıyla maliyetleri parçalar halinde üretim maliyetine dahil edilen sabit kıymetler.

Fiyat

Muhasebede stokların maliyeti, bunların edinilmesi veya yaratılması için katlanılan fiili maliyetlere göre belirlenir. Envanter, şirketin karşı tarafıyla yapılan bir satış sözleşmesi kapsamında satın alınmışsa, o zaman bunların maliyeti dahildir:

- bu sözleşme kapsamında ödenen tutarlar;

- işlemle ilgili danışmanlık maliyetleri;

- aracılara katılımlarıyla ödenen tutarlar;

- gümrük ödemeleri;

- Ücret;

- iade edilemeyen vergiler.

Bu liste kapalı değil. Kanun, bunların satın alınmasıyla ilgili tüm maliyetlerin stok maliyetine dahil edilmesini gerektirmektedir.

Bu liste kapalı değil. Kanun, bunların satın alınmasıyla ilgili tüm maliyetlerin stok maliyetine dahil edilmesini gerektirmektedir.

MPZ şirketin kendi üretiminin bir ürünüyse, maliyetleri üretim sürecinde ortaya çıkan tüm maliyetleri içerir.

Söz konusu varlıklar kuruluşa başka yollarla da gelebilir. Örneğin kurucu tarafından sağlandı. Bu durumda, şirketin diğer sahipleriyle önceden anlaşarak değerlerini kendisi belirler.

Varlıkların bedelsiz olarak alınmış olması durumunda benzer nesnelerin piyasa fiyatı esas alınır.

Envanter maliyeti gerçek maliyetlerden oluşur bunların edinilmesinde katlanılan masraflar. Ancak yasa bunun değiştirilmesine izin vermiyor. Ancak bu kuralın bir istisnası vardır. Bu nedenle, eğer MPZ güncelliğini yitirmişse veya bir dereceye kadar faydalı özelliklerini kaybetmişse, raporlamaya gerçekte satılabilecekleri fiyattan yansıtılmalıdır. Ortaya çıkan fark da buna bağlı olarak şirketin cari kârını azaltıyor.

Bu amaçla PBU izin verir uygun bir rezerv oluşturmak. Bu hükmün şirketin muhasebe politikalarında yer alması gerekmektedir. Mevcut kurallara göre rezerv, raporlama yılı sonunda bir kez oluşturulmaktadır.

Bu amaçla PBU izin verir uygun bir rezerv oluşturmak. Bu hükmün şirketin muhasebe politikalarında yer alması gerekmektedir. Mevcut kurallara göre rezerv, raporlama yılı sonunda bir kez oluşturulmaktadır.

Ancak miktarı keyfi olamaz. Varlıkların cari piyasa fiyatları ile muhasebedeki değerleri arasındaki fark olarak hesaplanır. Piyasa fiyatlarının seviyesini gösteren belgelerin hazırlanması gereksiz olmayacaktır.

Stokların değerini düşürmeye yönelik rezervlerin muhasebeleştirilmesine ilişkin Hesap Planı şunları sağlar: 14'ü say. Bu hesap nihai tablolara yansıtılmadığından bilanço stokların maliyeti eksi rezervi göstermektedir.

İmha etmek

Stokların imhası genellikle gerçekleşir bunları üretime aktararak Temel faaliyetlerin yönetimi ve bakımı ihtiyaçları için. Ayrıca bu varlıklar satılabilir, başka bir şirkete katkı olarak devredilebilir veya ortak faaliyetler sağlanabilir.

Yukarıdaki eylemlerin tümüne doğru şekilde doldurulmuş belgeler eşlik etmelidir. Örneğin, malzemelerin üretime salınması gereksinimler, limit kartları veya iç hareket faturaları temelinde gerçekleşir.

Uygulama eşlik ediyor faturalar Ve faturalar. Tüm bu belgelerin birleşik bir formu vardır ancak bunların kullanımı şu anda şirketin sorumluluğunda değildir. Firmalar kendi belge formatlarını belirleyebilirler. Karşılanması gereken tek koşul, 402-FZ sayılı Federal Kanunda yer alan zorunlu ayrıntıların varlığıdır.

Bilanço hesaplarına yansıması

Bilançoda stoklar ikinci bölüme yansıtılmıştır çünkü Şirketin yıl boyunca kullandığı dönen varlıkları ifade eder. Onlar için genelleştirilmiş bir satır 210 “Envanterler” Daha sonra malzemelerin ve hammaddelerin, malların ve bitmiş ürünlerin yanı sıra tamamlanmamış üretimin ayrı ayrı belirtildiği ayrı satırlarda deşifre edilir.

Bilançoda stoklar ikinci bölüme yansıtılmıştır çünkü Şirketin yıl boyunca kullandığı dönen varlıkları ifade eder. Onlar için genelleştirilmiş bir satır 210 “Envanterler” Daha sonra malzemelerin ve hammaddelerin, malların ve bitmiş ürünlerin yanı sıra tamamlanmamış üretimin ayrı ayrı belirtildiği ayrı satırlarda deşifre edilir.

Ayrı olarak, Rus mevzuatına göre dengenin hatırlanması gerekir. net değerlemeye kaydedilmelidir. Yani stokların gerçek değerini yansıtması gerekir.

Yani şirket bir rezerv oluşturmuşsa varlıkların değerinden düşülür. Ve kuruluşun muhasebe politikası, malzeme maliyetindeki sapmaların ayrı bir hesaba yansıtılmasını sağlıyorsa, o zaman malzeme maliyeti bu tür sapmalar hariç belirtilmelidir.

Bir şirketteki stokların muhasebesi, ilgili tarafların stokların bileşimi, maliyetleri, bulunabilirliği ve hareketi hakkında hızlı bir şekilde bilgi edinebilecekleri şekilde organize edilmelidir. Kural olarak, bu varlıklar depolarda depolanır, dolayısıyla analitik muhasebeyi sağlaması gerekenler depo çalışanlarıdır. Muhasebe çalışanları kontrol edilmeli Paralel olarak tutulması gereken depoların kimliği ve stokların muhasebe kayıtları.

Envanter muhasebesindeki mali mevzuat, şirketlere oldukça geniş bir seçenek sunmaktadır.

Envanter muhasebesindeki mali mevzuat, şirketlere oldukça geniş bir seçenek sunmaktadır.

Örneğin, satın alınan malzemeleri gerçek maliyet üzerinden kaydedebilir veya muhasebeyi kullanabilir, aynı zamanda meydana gelen değişiklikleri yansıtacak bir fatura kullanabilirler. Değer düşüklüğü karşılığına ihtiyaç olup olmadığına ve bunu ne sıklıkla uygulayacaklarına kendileri karar verebilirler.

Ayrıca muhasebe ve depo kayıtlarının nasıl tutulacağını şirketler kendileri belirleyebilir. Böylece, bir depoda varlıkları fiziksel olarak, muhasebede ise parasal olarak muhasebeleştirebilirsiniz.

Asıl mesele tüm nüanslar şirketin muhasebe politikalarına yansıdı. Çeşitli düzenleyici otoriteler tarafından yapılan denetimler için başlangıç noktası görevi gören bu belgedir. Buna dayanarak müfettişler, stokların muhasebesinin ve belgelerinin nasıl organize edildiğine dair sonuçlar çıkarır.

Bilanço dışı muhasebe

Kuruluşun bilançosu, sahip olduğu ancak gerçekte kendisine ait olmayan değerleri yansıtmalıdır. Hesap planında envanterin kaydedildiği aşağıdakiler vardır:

- 002 – Mülkiyet hakkı itibariyle şirkete ait olmayan malzemeler buraya yansıtılır. Bunlar yanlışlıkla alınan varlıklar, geçici depodaki varlıklar, kusurlar vb. olabilir.

- 003 – sözde, yani Şirket tarafından daha ileri işlemler amacıyla alınan ve devreden tarafa iade edilmesi gereken varlıklar.

- 004 - Kuruluşun aracı olarak satış için kabul ettiği konsinye mallar.

- 006 – katı raporlama formları. Yazar kasa kullanmayan firmalar tarafından kullanılır.

Birincil belge formları

Her muhasebe girişi yapılmalıdır belgeye dayalı.

Her muhasebe girişi yapılmalıdır belgeye dayalı.

Stoklar bir karşı taraftan satın alınmışsa, satın almalar şirketin bir çalışanına verilen vekaletname esas alınarak yapılmıştır.

Depoda, irsaliye, fatura ve TTN ile birlikte malzemelerin teslim edilmesi esasına dayanan bir makbuz siparişi verilmelidir.

Şirket içi hareketler eşlik ediyor aşağıdaki belgeler:

- limit çit kartları;

- Gereksinimler;

- iç hareket için faturalar;

- mülkün sökülmesi vb. sırasında alınan malzemelerin alınmasına ilişkin hareket eder.

Mal ve malzeme satışı gerçekleşmişse fatura ve TTN'nin düzenlenmesi gerekir.

Listelenen tüm belgeler onaylanmış form, ancak bunların kullanılması gerekli değildir.

Değerlendirme yöntemleri

Stokların elden çıkarılması sırasında bunların da değerlendirilmesi gerekir. PBU 5/01 kullanıma izin verir aşağıdaki yöntemlerden biri:

- her bir varlığın değerine göre;

- ortalama maliyetle;

- en erken edinilen varlığın maliyetiyle ();

- son edinilen varlığın maliyeti (LIFO) üzerinden.

Kullanılan yöntem şirketin muhasebe politikasında belirtilmelidir.

İlk yöntem değerlendirmeler küçük bir ürün yelpazesine sahip ürünler üreten şirketler tarafından kullanılabilir; liste. Böyle bir durumda, malzemelerin hareketini kolayca takip edebilir ve harcanan varlığı mal maliyetinde doğru bir şekilde hesaplayabilir.

İlk yöntem değerlendirmeler küçük bir ürün yelpazesine sahip ürünler üreten şirketler tarafından kullanılabilir; liste. Böyle bir durumda, malzemelerin hareketini kolayca takip edebilir ve harcanan varlığı mal maliyetinde doğru bir şekilde hesaplayabilir.

Şu tarihte: ikinci yöntem tüm hisse senetleri homojen gruplara ayrılmıştır. Ve her grup için kendi ortalama maliyeti, grubun toplam maliyetinin, içerdiği varlıkların sayısına bölünmesiyle hesaplanır.

Şu tarihte: üçüncü Ve dördüncü yöntemler Tahminlere göre, sırasıyla ilk veya son alınan stokların ilk önce üretime çıktığı kabul edilmektedir.

İlanlar

Kullanılan hammadde ve malzemelerin muhasebeleştirilmesi için hesaplar, 15, 16, 14. Tablo ana tipik kablolamayı göstermektedir.

| Bir ticari işlemin içeriği | İlgili hesaplar | |

|---|---|---|

| Dt | BT | |

| Tedarikçilerden, sorumlu kişilerden ve diğer alacaklılardan alınan envanter | ||

| Asıl maliyet | 10 | 60, 71, 76 |

| KDV dahil | 19 | 60, 71, 76 |

| Asıl maliyet | 15 | 60, 71, 76 |

| Muhasebe tahmini | 10 | 15 |

| KDV dahil | 19 | 60, 71, 76 |

| Ödenen tedarikçi faturaları | 60 | 51 |

| KDV düşülebilir | 68 | 19 |

| Muhasebe gerçek maliyet üzerinden yapılır | ||

| Depodan çıkan malzemeler | 20, 23, 25, 26, 28, 44 | 10 |

| Muhasebe hesap 15 kullanılarak gerçekleştirilir | ||

| Muhasebe değerleme materyalleri yayınlandı | 20, 23, 25, 26, 28, 44 | 10 |

| Gerçek maliyetteki sapmaların silinmesi: | ||

| fiili maliyet muhasebe maliyetini aştı | 16 | 15 |

| fiili maliyet muhasebe maliyetini aşmadı | 15 | 16 |

| Malzemeler müşterilere gönderildi | 62, 76 | 91 |

| Ödeme alıcıdan alındı | 51 | 62, 76 |

| Satılan stokların gerçek maliyeti silindi | 91 | 10 |

| Satılan stokların muhasebe değeri silindi | 91 | 10 |

| Stokların gerçek maliyetinin muhasebe maliyetlerinden sapmaları silindi | 91 | 16 |

| Satılan stoklara tahakkuk eden KDV | 91 | 68 |

| Kayıtlı sermayeye finansal yatırım olarak MPZ'ye aktarıldı | 91 | 10 |

| 58 | 91 | |

| MPZ ücretsiz olarak aktarıldı | 91 | 10 |

| Rezerv oluşturuldu | 91 | 14 |

Envanter

Mevzuat şirketleri zorunlu kılıyor yılda en az bir defa Envanter envanteri yapmak. Bir depo çalışanının işten ayrılması, mülkün satılması veya kiralanması, hırsızlık veya dolandırıcılığın ortaya çıkması vb. durumlarda olağanüstü bir işlem yapılır.

Envanter sırasında muhasebe verileri ile stokların fiili kullanılabilirliği arasında bir karşılaştırma yapılır. Denetimin ilgili kanunu imzalayan komisyon tarafından yapılması gerekmektedir. Denetimin sonucu olan bu işlem şirket başkanı tarafından onaylanır.

Tespit edilen fazla stoklar kuruluşun geliri olarak muhasebeye yansıtılır ve depoya alacak kaydedilir. Eksiklikler başlangıçta kusurlu kişiye atfedilir ve daha sonra kusurlu kişi tarafından telafi edilir. Bu çalışanın kimliği belirlenmemişse şirketin diğer giderlerine dahil edilir. Doğal afetlerde anında kayıp olarak dikkate alınır.

Aşağıda yeni stok muhasebesi prosedürüne ilişkin bir web semineri sunulmaktadır.

Envanter stokları (MPI), çeşitli ürünlerin üretiminden, hizmetlerin sağlanmasından sorumlu olan ve aynı zamanda bir işletmenin veya kuruluşun yönetim faaliyetlerinde kullanılan mülkün bir parçasıdır.

MPZ'nin sınıflandırılması

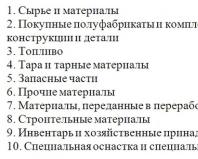

5/01 sayılı muhasebe yönetmeliğine göre stoklar aşağıdaki gruplara ayrılır:

- Ham ve temel malzemeler. Bu grup, malların üretiminden sorumlu olan veya bunun temelini oluşturan üretim tesislerini;

- ürünün tüketici kalitesini iyileştirmek veya işletmenin teknik ekipmanını korumak için hammaddelere etki eden yardımcı malzemeler;

- yarı mamul ürünler satın aldı. Bu durumda, işlenmesi bitmiş ürünler üreten bir tür hammadde tedarikidir;

- işletmenin tekrarlanan bakiyeleri. Bunlar, bitmiş bir ürünün üretiminden kaynaklanan atık malzemelerdir. Pek çok işletme tesadüfen bu tür artıklardan çeşitli tüketim malları üretmektedir;

- yakıtlar ve yağlayıcılar. Bunlar da amaçlarına göre şu şekilde sınıflandırılır: ev (tesisleri ısıtmak için), motor (otomobil ve tarım araçlarına yakıt ikmali yapmak için) ve teknik (çeşitli mekanizmalara bakım yapmak için);

- ambalaj malzemeleri. Üretilen malların paketlenmesi, taşınması ve korunmasında kullanılır;

kullanılan çeşitli ekipmanlara ait bileşenler ve arızalı parçaları değiştirmek için kullanılan özel ekipmanlar.

Maddi endüstriyel stokların muhasebeleştirilmesinin içerdiği ana görevler şunlardır:

- tüm üretim döngüsünün sürekli denetimi;

- ürün depolaması üzerinde kontrol;

- gerekli belgelerin doğru şekilde yürütülmesi;

- bitmiş ürünlerin maliyetinin doğru belirlenmesi;

- belirli bir grup stoktaki fazlalık veya eksikliklerin kontrolü;

- eyalet yasal düzenlemeleri tarafından sağlanan tüm standartlara uygunluk.

Bu sistemleştirme, belirli bir kuruluştaki gelir, gider ve maddi varlık bakiyelerinin muhasebe raporlamasına olanak tanır.

Envanterlerin analizi

Envanter ve ekipman gerçek maliyetleriyle dikkate alınır. İşletmenin gerekli üretim malzemelerinin satın alınması için harcadığı para miktarıdır.

Ayrıca, fiili harcamalar aşağıdaki amaçlarla da yapılabilir:

- kuruluş ile tedarikçi arasında yapılan anlaşmaya uygun olarak fonların ödenmesi;

- işletmeye sağlanan her türlü hizmet ve gerekli bilgilerin ödenmesi;

- gümrük vergilerinin ödenmesi;

- iade edilmeyen ücretlerin ödenmesi;

- maddi üretim varlıklarının elde edildiği aracı kurum tarafından ödenen çeşitli teşvikler;

- gerekli üretim ürünlerinin hazırlanması ve nakliyesi sonucu oluşan masraflar;

- satın alınan stokların sigortası için ödeme.

Fiili giderler, genel ticari maddi varlıkların satın alınması sırasında ortaya çıkan maliyetleri içeremez. Doğrudan işletme tarafından üretilen stokların gerçek başlangıç maliyeti, bu rezervlerin üretimiyle ilgili maliyetlerle formüle edilir.

Gerçek maliyet, işletmenin kayıtlı sermayesine değerler dahil edilerek elde ediliyorsa, bu kuruluşun katılımcıları tarafından gerçekleştirilen ve üzerinde mutabakata varılan bir mali analiz kullanılarak belirlenir.

Stoklar aşağıdaki yollardan biriyle değerlendirilebilir:

- ortalama başlangıç maliyetiyle;

- her ürünün orijinal maliyeti ayrı ayrı;

- FIFO (satın alma dönemine göre 1'inci maliyetle;

- LIFO (satın alma dönemine göre sonraki satın almaların maliyeti üzerinden).

Envanterleri analiz etmenin ilk yöntemi, Rusya Federasyonu'nda bulunan kuruluşların muhasebe çalışanları arasında en popüler olanıdır.

Envanterlerin taşınmasına yönelik operasyonların belgesel oluşumu

Tüm ekonomik prosedürler destekleyici belgelerin yardımıyla gerçekleştirilmelidir. Bu belge paketi, öncelikle yasama düzeyinde muhasebeye yönelik olan birincil muhasebe yasalarından oluşur.

Stokların hareketine ilişkin temel belgeler, hazırlıklarının doğruluğundan düzenleyici makamlara karşı sorumlu olan işletmenin ilk yöneticisi ve baş muhasebecisinin açık rehberliği altında hazırlanmalıdır.

Üretim varlıkları üreticilerden geliyorsa, depo yöneticisi, alınan malların tedarikçinin beraberindeki belgelere uygunluğunu kontrol etmekle yükümlüdür. Herhangi bir anlaşmazlık yoksa, aynı gün depo yöneticisi, alınan tüm mallar için bir kanunun tek bir kopyasını (No. M-I formundaki makbuz emri) hazırlamalıdır. Teslim edilen ürünlerin kendilerine verilen belgelerle örtüşmemesi durumunda depo sahibi, tedarikçi yetkilisi ile birlikte iki örnek halinde M-71 numaralı formda bir rapor düzenler.

Ayrıca, bir işletme tarafından bu kuruluşta çalışan bir kişiden stoklar alındığında makbuz kanunları düzenlenir. Bu tür değerli eşyalar çoğunlukla perakende satış noktalarından nakit olarak satın alınır. Bu tür satın alımların ayrıca destekleyici belgelerle (çekler, sertifikalar, senetler) teyit edilmesi gerekir.

Stokların kuruluş içinde (bir tesisten diğerine veya bir depodan bir atölyeye) taşınması durumunda M-11 formundaki kanunlar düzenlenir. Bu gibi durumlarda fatura düzenleme emrinin tedarik çalışanlarından gelmesi gerekir.

Envanter muhasebesi

Maddi varlıkların hareketi ve dengesi işletmede zorunlu muhasebeye tabidir. Depo ve muhasebe departmanı çalışanları tarafından gerçekleştirilir.

Bu sorumlu kişiler, mevcut değerli eşyaların kayıtlarını yasal olarak doğru bir şekilde tutabilmek için aşağıdaki eylemleri gerçekleştirmelidir:

- Muhasebe çalışanları depo kartlarını açar;

- bundan sonra bulunan malzemeye ilişkin bilgiler karta girilir;

- tamamlanan kart muhasebe departmanından depoya aktarılır;

- Depo yöneticisi, hazırlanan kartlara makbuz, gider ve maddi varlık bakiyelerine ilişkin girişleri kaydeder;

- Kartlarla aynı zamanda mağaza sorumlusu da muhasebe defterini doldurur.

Envanter muhasebesine ilişkin tüm temel belgeler, işletmenin tüm departmanlarından ve atölyelerinden muhasebe departmanına gelir. Titiz bir kontrolün ardından alınan tüm muhasebe belgelerinin bir bilgisayara gönderildiği yer.

Tüm muhasebe işlemlerini birincil belgelere dayalı olarak kaydeden kartları kullanarak stokların muhasebeleştirilmesi için iki seçenek vardır: ilk durumda, muhasebe departmanı oluşturur.

- belirli bir çeşitlilik ve türde gelen ürünler için özel olarak kart. Bu kartlarda hem ayni hem de parasal kayıtlar tutulmaktadır. Aylık sürenin sona ermesinden sonra bu tür kartların doğrulanması ve depodaki muhasebe kartlarına uygun olması gerekir;

- ikinci durumda, tüm ciro edilebilir belgeler ürün çeşidi numaralarına göre eklenir. Raporlama dönemi sonunda nihai rakamlar hesaplanır ve ardından tablolara girilir.

Hangi seçeneğin daha uygun olduğu her şirket tarafından bağımsız olarak belirlenir. Önemli olan tek şey, işletmenin finansal faaliyetlerinin gerçek bir yansıması olmaya devam ediyor.

Stokların sentetik veya genelleştirilmiş muhasebesi

Malzeme stoklarının muhasebeleştirilmesinde kullanılan sentetik hesaplar:

- 004 – komisyona kabul edilen ürünler;

- 003 – işlenmek üzere alınan MPZ;

- 002 – MPZ depolama için kabul edildi;

- 16 – stok değerindeki tutarsızlık;

- 15 – gerekli malzemelerin satın alınması;

- 14 – değerlerin yeniden değerlendirilmesi;

- 11 - Besili tarım hayvanları;

- 10 – malzemeler.

Muhasebede malzeme ve üretim varlıklarının satın alımlarının veya tedarikinin kayıtlarını tutmak için iki tür muhasebe kullanılır:

- birinci tür, gelen malzemelerin borç “10 – malzemeler” ve kredi hesaplarına göre “60 – yüklenicilere ve tedarikçilere mali ödemeler”, “76 – kredi borcunun geri ödenmesi” şeklinde yansımasını ifade eder. Böylece stoklar, takas belgelerinin alınmasına bakılmaksızın fişe alınır. Raporlama ayının başında ise ödenmemiş mali kaynaklar yüklenici veya tedarikçilere alacak borcu olarak dikkate alınacak;

- ikinci tür, ek sentetik hesapların kullanımını belirler: "15 - gerekli malzemelerin satın alınması" ve "16 - stokların maliyetindeki tutarsızlık".

İşletmenin maddi varlık envanteri

Ülkede yürürlükte olan düzenleyici yasal düzenlemeler, zorunlu bir mülk envanteri sağlamaktadır. Muhasebenin doğruluğu ve okuryazarlığı için yapılır.

Envanter sırasında, ilgili belgelerle teyit edilmesi gereken stokların varlığına ve durumuna özellikle dikkat edilir.

Mevzuat, aşağıdaki durumlar haricinde, envanteri yürütme süresinin işletme başkanı tarafından kişisel olarak belirlenebileceğini öngörmektedir:

- mülkün sahibi değişir;

- yıllık raporlama hazırlanır;

- mülkün hasar görmesi veya çalınması ile ilgili gerçekler var;

- mevzuat hükümlerinin öngördüğü mücbir sebep halleri vardır.

Yapılan envanter maddi varlık sıkıntısı gösteriyorsa, sorumluluk, işletmenin stoklarının muhasebesinin doğruluğu üzerinde kontrol uygulayan yetkiliye aittir.

Temas halinde

İşletmenin malzeme üretim rezervleri– bunlar üretim ve yönetim döngüsünde yer alan dönen varlıklardır. Başka bir deyişle, bu, bitmiş ürünlerin üretiminde kullanılan mülktür.

Stokların muhasebeleştirilmesi PBU 5/01. Konum

Stokların muhasebeleştirilmesine ilişkin yönetmelik, Rusya Federasyonu Maliye Bakanlığı'nın emriyle (9 Haziran 2001 tarih ve 44n sayılı) onaylandı. Bu hüküm, işletmedeki stokların muhasebe ilkelerini (PBU 5/01) belirler.

Bir işletmenin stoklarının sınıflandırılması

Stoklar aşağıdaki kurumsal varlık türlerini içerir:

- üretimde kullanılan hammadde ve malzemeler;

- satış, hizmet sunumu veya yönetim ihtiyaçları kapsamındaki mallar;

- tüm üretim döngüsünden geçen bitmiş ürünler;

- diğer kuruluşlardan (tüzel kişiler) satın alınan mallar.

PBU 5/01 hükümlerinin devam eden işlerin muhasebesi için geçerli olmadığına dikkat edilmelidir.

Stoklar için muhasebe birimi her kuruluşta ayrı ayrı kurulur. Muhasebenin amacı, işletmenin stoklarının durumu ve bunların hareketi (satın alma / elden çıkarma) üzerindeki kontrol hakkındaki bilgilerin en güvenilir şekilde yansıtılmasıdır.

Stoklar için muhasebe birimi

Stokların değerlemesi

Malzeme üretim stokları (MPI) gerçek maliyetleriyle muhasebeleştirilmelidir.

Stokların satın alınması için stokların fiili maliyeti– işletmenin KDV, gümrük vergileri ve harçları, belirli mal/hizmet türlerine ilişkin tüketim vergileri hariç mal ve malzeme alımı için yaptığı harcamaların tutarı. Muhasebe, stokların edinimi için aşağıdaki maliyet türlerini dikkate alır.

Stok satın almanın fiili maliyetlerini hesaplarken genel işletme maliyetlerinin dikkate alınmadığını belirtmek gerekir.

Stokların üretim sırasındaki fiili maliyeti, bir işletmenin mal ve malzeme üretiminde yaptığı harcamaların tutarıdır.

Kayıtlı sermayeye katkıda bulunan stokların fiili maliyeti, işletme sahiplerinin değerlendirmesine göre belirlenir.

Stokların bağışlanması durumunda fiili maliyeti, hesap tarihi itibarıyla piyasa değeri esas alınarak tahmin edilir.

Nakit dışı ödeme anlaşmaları kapsamındaki stokların fiili maliyeti, devredilen varlıkların değerinin benzer türdeki varlıkların fiyatları üzerinden değerlendirilmesidir.

Edinilen yabancı stokların gerçek maliyeti, stokların muhasebeleştirildiği tarih itibarıyla Rusya Federasyonu Merkez Bankası döviz kurundaki değerlerine göre belirlenir.

PBU 5/01'e göre envanter değerlendirme yöntemleri

Stokların muhasebeleştirilmesinde aşağıdaki değerleme yöntemleri kullanılır:

- malzeme birimi başına ağırlıklı ortalama fiyat üzerinden;

- her birimin maliyetine göre;

- FIFO yöntemi (ilk satın alımların maliyetine göre);

MPZ - mülkün bir kısmı kullanılan bir:

- Her türlü ürünün üretiminde, çeşitli hizmetler sunarken ve iş yaparken daha fazla uygulamaya yöneliktir;

- İçin Şirketin temel ihtiyaçlarının yönetimi.

Üretim malzemeleri tam olarak hizmet ömrü bir yıldan az olan varlıkları içerir.

Mevcut varlıklar:

- Bitmiş ürün– bu son üretim sürecinin ana sonucu, işlenmiş, sözleşme şartlarını karşılayan kalite ve teknik özelliklere sahip ve daha fazla satışa yönelik.

- Malzemeler–MPZ, Üretim sırasında tamamen ve tamamen tüketilen, maliyetlerini tamamen hizmetlerin, işin ve bitmiş ürünlerin maliyetine aktarmak.

- Mallar – diğer şirketlerden satın alınan stoklar veya daha fazla satış için bireyler.

Haberler Envanter muhasebesi aşağıdakiler için gereklidir:

- sistematik maddi varlıkların bütünlüğü üzerinde kontrol tüm üretim süreci boyunca depolandıkları yerlerde;

- İşlemlerin işletmenin mali tablolarına zamanında yansıması, Belirli maddi varlıkların hareketi ile doğrudan ilgili olan, bunların üretimiyle doğrudan ilgili maliyetlerin tespiti ve yansıtılması, Kullanılan malzemelerin gerçek maliyetinin belirlenmesi depolama alanları ve bilanço kalemlerindeki bakiyeler;

- Belirli bir işletmede belirlenen stok standartlarına uygunluğun sürekli izlenmesi;

- tedarikçilere gerekli ödemelerin yapılması, hala transit halinde olan malzemeler üzerinde tam kontrol.

Kayıtların tutulması sırasında belgelerin düzenli tutulması son derece önemlidir. İLE Belgeleri doğru şekilde nasıl zımbalayacağınızı buradan öğrenebilirsiniz.

Bu hisse senedi nasıl sınıflandırılır?

Mülk türüne göre:

- değerli varlıklar, özel mülkiyetli işletmeler;

- değerli varlıklar, kuruluşta depolanır ancak kendisine ait değildir Bilançoda dikkate alınır.

Kapladıkları alana bağlı olaraküretim sürecinde:

- yardımcı malzemeler;

- yakıt;

- çeşitli malzemeler ve hammaddeler;

- konteyner;

- yedek parça;

- çeşitli yarı mamul ürünler satın aldı.

Başvuru sırasına göre:

- değerli varlıklar, üretimde yer alan;

- Satışa yönelik değerli varlıklar ( mallar, bitmiş ürünler);

- emek aracı olarak değerli varlıklar.

Muhasebede stoklar fiili maliyete göre değerlendirilir.

Gerçek maliyet iki unsurun toplanmasıyla belirlenir:

- maliyet stokların satın alındığı;

- satın alma maliyetleri ve ulaşım (TZR).

TZR nakliye masraflarını içerir, Malzemelerin depolama yerine teslimi, tedarikçilere faiz ödemeleri ticari krediler ve şirket aracılarına verilen ücretler için.

Gerçek maliyet, kuruluş tarafından alınan malzemelerin nasıl olduğuna bağlıdır.

Nasıl iş kuracağınızı mı düşünüyorsunuz? Bağlantıyı okuyun.

Sarf malzemelerinin alınması

- Bir satın alma/satış sözleşmesi kapsamında satın alma. Bu seçenekte maliyet, teknik gereklilikleri ve sözleşmeye göre maliyeti içerir.

- Şirketin kayıtlı sermayesine katkı. Bu durumda Stokların maliyeti işletmenin kurucuları tarafından belirlenir..

- Transfer ücretsiz kullanım.

Amaç maliyet, varlıkların alındığı tarihteki piyasa fiyatlarına göre belirlenir.

- Kendi bünyesinde üretim. Bu durumda objektif maliyet, üretim sürecinde harcanan tüm masrafların toplanmasıyla hesaplanır.

Gerçek maliyete KDV dahil değildir.

MPZ: kurumsal bilanço hesaplarında muhasebe

Stokların muhasebeleştirilmesi sentetik hesaplar kullanılıyor, örneğin:

- Materyaller – 10 ve alt hesaplar;

- Besi hayvanları – 11;

- Varlıkların edinimi ve satın alınması – 15;

- Varlık değerlerindeki sapmalar – 16;

- Ürünler – 41;

- Bitmiş ürünler – 43.

Bakiyedeki hesaplar:

- MPZ, depolama için kabul edildi – 002;

- İşlenecek malzemeler – 003;

- Mal komisyonda – 004.

Herhangi bir şirket pazara girdiğinde ticari marka çok önemlidir. Ticari marka nasıl kaydedilir - okuyun.

Birincil raporlama türleri

Envanter muhasebesi birincil belgelere dayanarak gerçekleştirilir., içerir:

- vekaletname;

- makbuz siparişleri;

- kabul sertifikaları;

- Gereksinimler;

- işletme içi hareketler ve tatiller için faturalar;

- muhasebe kartları Stokta var;

- muhasebe beyanları.

Stokların işletmenin bilançosuna kabulü

PBU 5/01 – stoklar her zaman işletmenin bilançosuna fiili maliyet üzerinden yansıtılır.

Para karşılığında satın alınan stokların nesnel maliyeti, KDV ve diğer vergiler hariç, işletmenin satın alma için yaptığı fiili harcamaların tutarıdır.

Gerçek Stokların satın alınmasına ilişkin masraflar şunlar olabilir::

- anlaşma kapsamında ödenen tutarlar tedarik;

- masraflar, yönlendirilmiş danışmanlık ve gerekli bilgi hizmetleri için ödeme yapmak, stokların satın alınmasıyla ilgili;

- gümrük katkılar ve diğer ödemeler;

- iade yapılmaz bir birimin satın alınmasıyla bağlantılı olarak ödenen vergiler MPZ;

- aracılık ücretleri;

- Zamanında tedarik ve güvenilir teslimat için maliyetler sigortanın yanı sıra kullanım yerlerine yönelik tedarikler;

- diğer maliyetler Stokların satın alınmasıyla ilgili.

Stoklar şirketin bilançosuna nasıl yansıyor?

Bir işlem yapıldığında üretim sabit stoklarına ilişkin bilgiler(raporlama dönemi sonundaki varlık bakiyesi) kuruluşun bilançosunda ilgili makaleye - Rezervlere yansıtılmıştır.

Muhasebe girişlerine örnek

Malzemelerin tedarikçi firmadan işletme deposuna ulaşması:

Borçla - 10, Krediyle - 60, tutar 200.000

Borç için – 19, Kredi için – 60, tutar 36,00

Nakliye şirketinin maliyetleri dikkate alındıüretim malzemelerinin taşınması için.

Borç için - 10, Kredi için - 60, tutar 4.000

Cari hesaptan malzemeler için ücretli tedarikçiler.

Borç için - 60, Kredi için - 51, tutar 236.000

Malzeme maliyeti – 204.000 ( Malzemeleri dikkate alıyoruz – 10).

Materyaller – 10 Aktif hesap. D'ye göre - malzemelerin alınması. K'ya göre - onların yazıları.

Stokların doğru muhasebeleştirilmesi, şirketin satın alınmasıyla ilgili giderlerinin yanı sıra tedarikçiler ve aracı kuruluşlarla yapılan anlaşmaları kontrol etmenize olanak sağlayacaktır.

Eksikliklerin zamanında tespiti veya aşırı harcama - başarılı bir işin anahtarı.

Muhasebe raporları hazırlarken bilmeniz gereken birçok şey vardır. Muhasebede birincil belgelerin ne olduğunu öğrenmek için tıklayın.

Envanter muhasebesi hakkında daha fazla bilgi edinmek için web semineri kaydını izleyin:

(1 ortalama olarak derecelendirmeler: 5,00 5 üzerinden)

(1 ortalama olarak derecelendirmeler: 5,00 5 üzerinden)